又到了歲末年終,準備揮別2016年,迎向2017年。全球人壽建議,在迎新送舊前,最該做的一件事,就是幫自己與家人作年終保單檢視,尤其要檢視各類險種的保障額度是否足夠,因為保單絕對不是買了就好,而是要隨著人生階段逐年檢視,逐年調整,才能讓全家人在足夠的保險保護傘底下,平安邁向一年又一年。根據保發中心統計註[1],2015年台灣在人身保險的保險滲透率高達17.52%,高居全球之冠,台灣每人平均投保2.3張的人壽保險或年金保險保單,但平均每人的死亡保險給付僅約56萬元,保障明顯偏低。全球人壽進一步發現,台灣民眾在購買保險時,不只壽險保障額度偏低,就連最基本的醫療險、意外險、癌症險保障額度也普遍不足,顯示一般民眾在投保時,對於各類險種到底該買多少保額仍沒有清楚具體的概念。

全球人壽代理行銷長鄭中安建議,不妨從今年的年終保單健診開始,徹底了解自己以及家人各自應買的險種,並學習計算各類險種足夠的保障額度是多少?才能透過保單檢視找出保障缺口,並在預算內,填補保障缺口,盡可能讓每一種類型的保險都能買到自己需要的保額,在事故發生時,才能真正發揮保險保護傘的功能。鄭中安進一步說明,就以最基本的4大險種舉例,建議民眾可以透過以下年終保單檢視4步驟,學會自己作年終保單檢視,並且透過這4步驟,計算出自己與家人真正需要的保障額度,找出保障缺口:

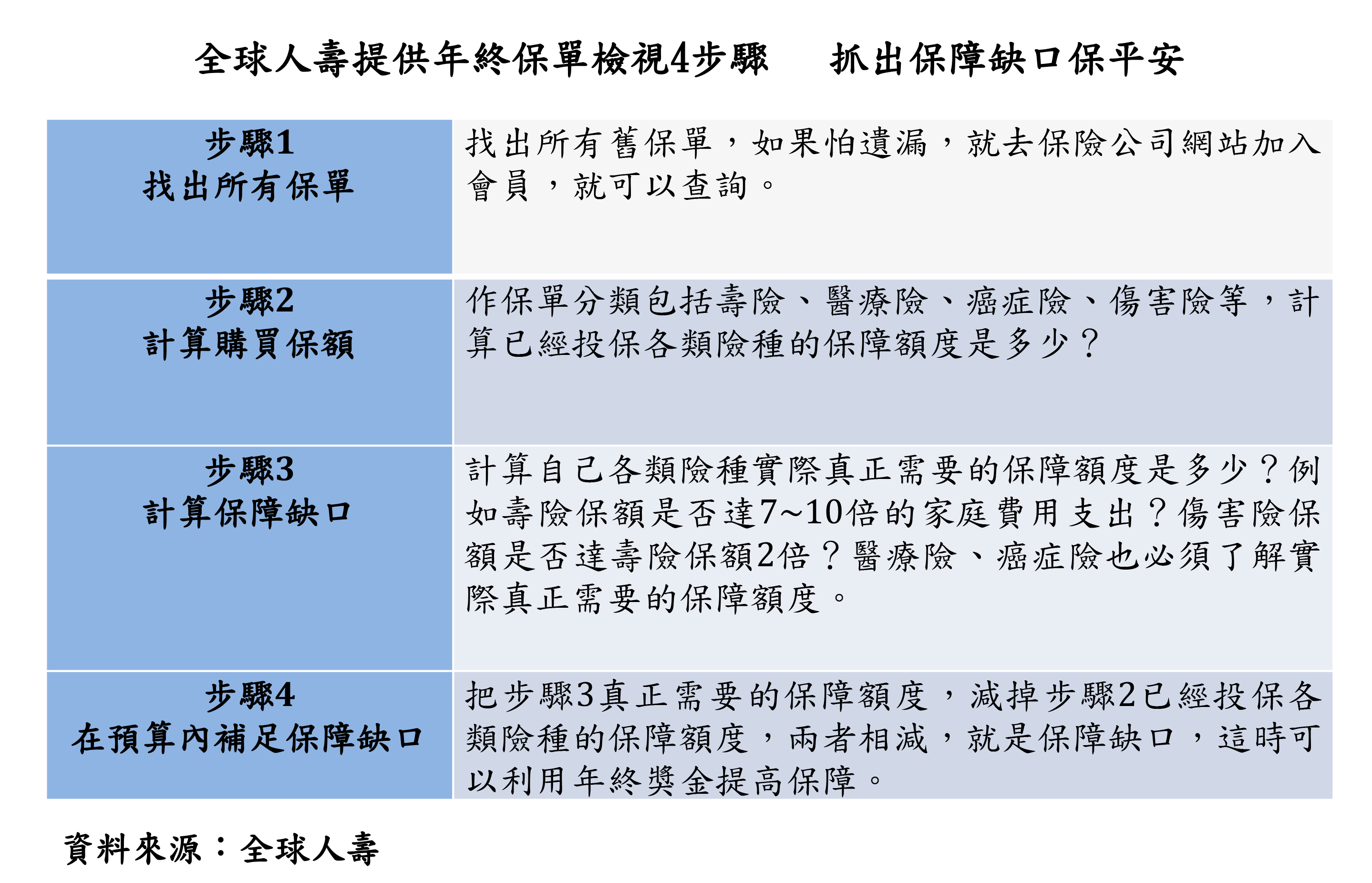

步驟1.找出所有保單

這一個步驟看似簡單,但有許多保戶因為沒有每年做保單檢視,因此,有時候保單遺失卻不知道。而最簡單的方法,就是登入保險公司網站成為會員後,就可以知道在保險公司買的所有保單,一覽無遺。

步驟2.計算已購買保額

找出所有保單後,要先把保單做分類,因為有時會重複投保。例如計算壽險總保障額度是多少?醫療險住院一天理賠是多少?實支實付醫療險雜費額度是多少?癌症險是住院分項理賠?還是一次性給付?各自的保障額度又是多少?傷害險保額是多少?傷害醫療險保額是多少?

透過保單險種分類、加總保障額度,這樣才能清楚了解,自己與家人目前購買的每一張保單的保障額度是多少。

步驟3.計算保障缺口

買了保險,不代表就擁有足夠的保障,還要把已經購買的保障額度與實際真正需要的保障額度做比較,這樣才能了解自己到底有沒有買夠保險。以壽險保障額度為例,最簡單的算法就是,壽險保額應該設定為7~10倍的家庭費用支出總額扣掉家庭的存款。例如小吳一年的家庭生活支出總額60萬元,如果不考慮家庭存款,那麼建議投保的壽險保障額度則為420~600萬元,身為一家之主的小吳在做年終保單檢視時,就可以算一下自己目前購買的壽險保額是否介於420~600萬元之間,如果低於這樣的數字,代表小吳的壽險保額不足,可以再依繳費的能力選擇投保定期壽險或終身壽險的方式來提高壽險保額,才能給予家人足夠的保障。

而購買傷害險主要是擔心意外殘廢,因此傷害險的保障額度一般來說為壽險的2倍,以小吳為例,他的傷害險足夠的額度約為800~1,200萬元之間,就可以藉由這樣的數字,與自己已經購買的傷害險保額做比對,找出保障缺口。

醫療險來說,主要是看住院一天的保險金額以及雜費支出的保障額度,例如雙北市各大醫院單人病房費差額一天至少3,000元起,這時就可以看一下自己目前購買的醫療險一天住院病房費保障額度是多少?如果低於3,000元,代表萬一生病住院,只能住雙人病房,甚至健保病房。如果有住單人病房的需求,可以透過調整住院醫療險保額的方式,來補足醫療保障的缺口。而就住院雜費支出來說,一般建議住院30天內雜費支出大約在5~10萬元,則可以採用這個方式來檢視自己的實支實付醫療險的保障額度是否足夠。

在一次性給付癌症險方面,通常建議保障額度為50~100萬元,但由於重大疾病險的保障範圍也涵蓋罹患癌症時的給付,所以也必須把重大疾病險與一次給付癌症險的保額做加總,才能了解自己萬一罹患癌症,可以一次領到多少保險金。當然,每個人在各類險種的保障額度,會依照收入、家庭責任、醫療品質要求而有所不同,如果真的不清楚自己需要的保障額度,可以請求保險業務員協助。

步驟4.補足保障缺口

找出各類保單的保障缺口後,接下來當然就是要把缺口補足。這時,就可以妥善地利用年終獎金,在預算內提高保額。

全球人壽提醒,對於各類保險商品的保障需求絕對不會一陳不變,通常會隨著人生不同階段而有不同的保障需求,建議民眾最好每年作年終保單檢視,逐年調整,讓每一塊保費,都能夠花在刀口上,並且聰明地幫自己穿戴上一層層的保險鋼鐵衣,才能保障自己,也保障家人。

註 資料來源:政府資料開放平台http://data.gov.tw/node/13514