圖說: 每年壓歲錢妥善規劃運用,有機會累積成一筆可觀的子女教育基金,還可以讓孩子從小就能認識保險並且了解保險的力量。

過完元宵節,代表傳統農曆春節正式告一段落,同時家中有學齡小朋友的爸媽也忙著督促孩子們開學大小事,迎接本周的開學季。然而新年後這段時間,往往是開始教導小孩計劃如何使用過年拿到紅包壓歲錢的好機會。雖然每年過年,小孩最開心的就是可以領到許多紅包,只是,不論紅包大包還是小包,父母都應該幫小孩做好壓歲錢的規劃,因為養大一個孩子光學費以公立學校估計就會花掉至少2百萬註[1] ,所以只要將壓歲錢規劃得當,即使是數千元的小紅包,在每年妥善規劃運用下,也有機會累積成一筆可觀的教育基金。因此,全球人壽建議,父母不妨把小孩的壓歲錢,透過投保美元或新台幣計價的利率變動型壽險,用利率變動型壽險的特性來鎖利增值,養大教育金。從今年開始養保險金雞母,伴隨孩子一塊長大。

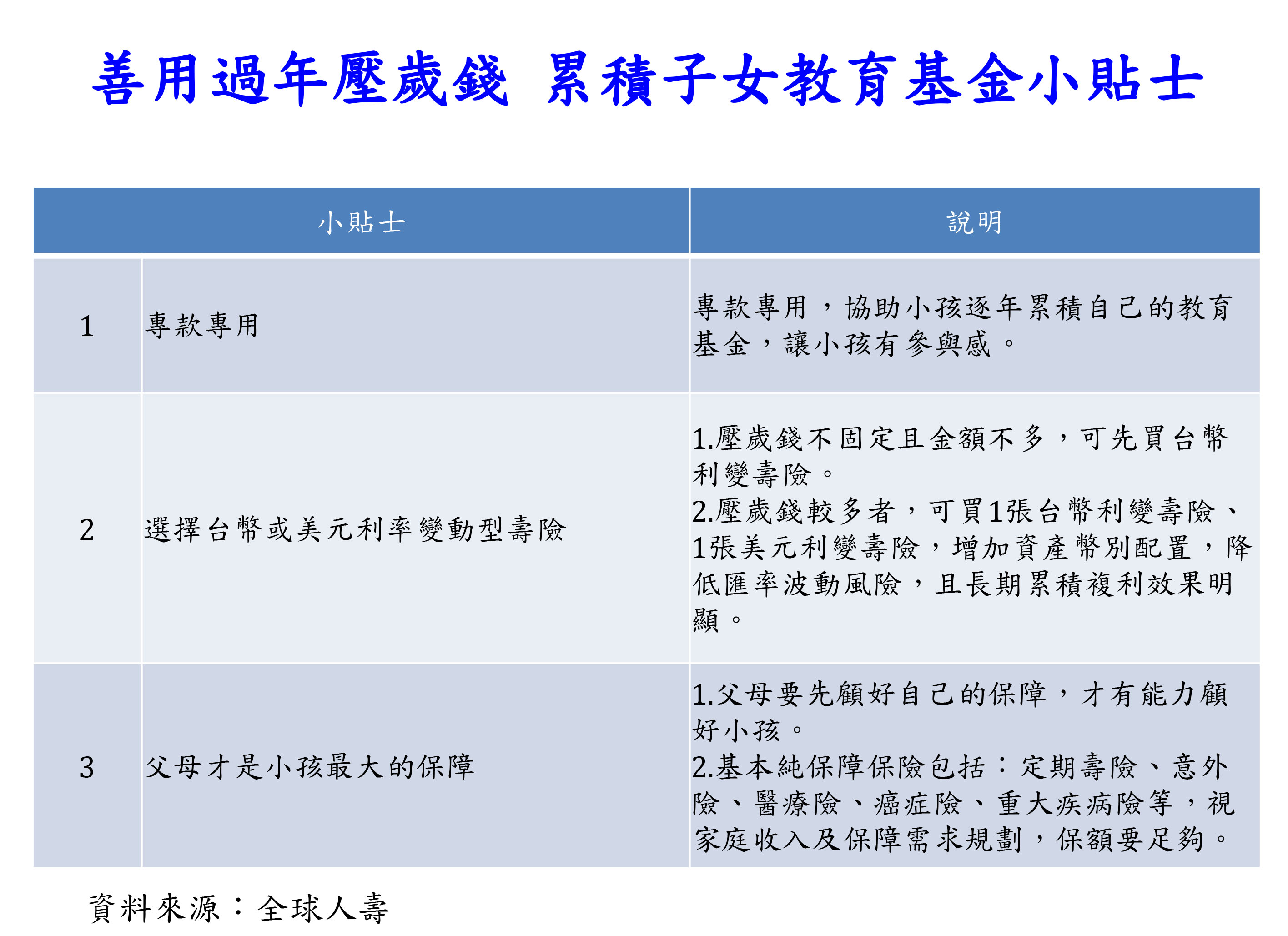

全球人壽代理行銷長鄭中安表示,每個小孩領到的紅包可能有多有少,有的數千元,也有好幾萬元的,不論小孩壓歲錢領多少,父母都應該好好幫小孩做紅包壓歲錢規劃,才能把小紅包變成大包的教育金。因此建議父母可以用小孩的壓歲錢,幫小孩規劃一張利率變動型壽險,專款專用,年年累積。透過讓小孩的參與,除了可以讓孩子逐步學會與了解累積金錢的價值與觀念,進而規劃出人生願景外,還可以讓孩子從小就能認識保險並且了解保險的力量。

鄭中安解釋,利率變動型壽險跟一般壽險最大的不同在於,就是利率變動型壽險多了宣告利率機制,因此保戶就有機會透過這個機制獲得回饋分享金,代表保戶的保單價值就有機會額外地增長。如果父母將小孩的壓歲錢投保利率變動型壽險,除了有壽險商品所提供的壽險保障外,還有機會讓小孩的壓歲錢保值又增值。然而目前利變壽險有分台幣保單與美元保單,父母該如何做選擇呢?

鄭中安建議,如果小孩每年領的壓歲錢不固定,而且金額也不多的話,可以先投保一張台幣利變壽險;如果小孩壓歲錢領得較多,父母可以幫小孩投保兩張利變壽險,一張台幣保單、一張美元保單,做資產幣別的配置,降低匯率波動風險,又可以擁有兩張保單增值機會。若是已經有計畫讓小孩出國留學的父母,則是建議直接用小孩壓歲錢投保美元利變壽險,透過分年期繳納方式,提早幫小孩預存一筆美元教育金。萬一小孩長大如果沒有出國留學,父母也可以把這張美元利變壽險做為孩子未來的創業基金或是出國旅遊基金。

不過,全球人壽提醒,父母在幫小孩做紅包壓歲錢規劃之前,最好還是先檢視自己的保單保障夠不夠,因為父母才是小孩最大的保障,父母一定要先把自己顧好,才有能力把小孩顧好,甚至幫小孩做好教育金的規劃。因此呼籲父母在幫小孩做教育金理財規劃之前,一定要先把自己的純保障保險買齊,而且保障額度一定要買夠。

一般學齡期孩子的父母最需要的基本純保障保險包括:定期壽險、意外險、醫療險、癌症險、重大疾病險等,至於額度多寡則是依照家庭收入、個人需求而有所不同。唯有父母先做好自己的保障規劃,備妥自身保險鋼鐵衣,才有能力陪伴孩子年年成長,迎接每個新年的到來。

註 資料來源,媒體報導:http://wealth.businessweekly.com.tw/m/GArticle.aspx?id=ARTL000068712