保障年年穩定增值 增值回饋分享金給付方式讓保障加值 資產配置多元化

退休一直以來都是國人關心的議題,根據《遠見雜誌》與國內部落格平台「痞客邦」一項共同的調查結果指出,2014上半年有關退休的熱搜字,「退休金」是網友最關心、搜尋度最高的關鍵字。除了勞工退休給付外,民眾也普遍有自攢退休金的意識,而近期美國失業率下降速度優於預期、經濟復甦力道強,帶動了美元連續升值的好表現,也讓不少民眾重新把資產配置及退休規劃的目光放到美元身上。因此,中國人壽建議民眾在規劃退休金時,如看好未來美國經濟發展,不妨善用保險具備保障及穩健的特性,選擇以美元計價的利率變動型保險,盡早準備,樂享退休生活。

美國聯準會(Fed)日前召開決策會議後發表聲明,最慢2015年中會啟動升息,市場也預期一旦開始升息,步調將比原先更快,此舉也讓許多民眾把資產配置的目光移向美元,希望盡早準備,有機會參與未來美國的經濟成長。中國人壽行銷企劃部資深協理蘇錦隆表示,相同保費支出下,外幣保單有機會購得較高保額,再加上美元近期表現佳,因此美元保單成為通路詢問度居高不下的退休規劃熱門商品。以壽險公司提供以外幣計價的利率變動型終身壽險而言,它具備結合保障年年增值以及依宣告利率給付增值回饋分享金的兩大特色,兼顧保險保障需求與穩健累積資產的功能,讓保戶除了可享有保障年年穩定增值,還可以有機會依每年的宣告利率計算增值回饋分享金讓保障加值,外幣收付能讓資產配置多元化,成為保戶規劃退休金的熱門財務工具選項。

「中國人壽美圓一生外幣利率變動型終身壽險(美元)」繳費期間6年,以國人高流通性外幣之一的美元為計價貨幣,具有當年度保險金額年年增額及以宣告利率(103年10月宣告利率為3.55%,未來實際宣告利率以公司公告為主)為基礎計算增值回饋分享金註1的優勢,其享有高保額、自動轉帳及集體彙繳多樣化的費率折減模式註2,合併最高可達4%。其增值回饋分享金領取方式分為二階段,在第1-10保單年度期間得選擇抵繳應繳保險費或以繳清保險方式增加保險金額;第11保單年度起則有現金給付、儲存生息,以及以繳清保險方式增加保險金額等多元選項註3。若選擇儲存生息,其利率是採用各保單年度期初當月之宣告利率,以年複利方式儲存生息至要保人請求時給付,或至被保險人身故、全殘廢、保險期間屆滿或本契約終止時主動一併給付。

以30歲男性陳先生與公司同事5人以上一同投保「中國人壽美圓一生外幣利率變動型終身壽險(美元)」為例,繳費期間6年,保額10萬美元,原始年繳保費為19,370美元,因採集體彙繳及高保額費率折減後註4為18,595美元,增值回饋分享金選擇方式為以繳清保險方式增加保險金額,至第6保單年度累積總繳保費為111,570美元,壽險保障已有126,040美元註5。至第30保單年度,陳先生保險年齡屆滿59歲時,壽險保障有282,773美元註5,基本保險金額對應之年度末現金價值為228,860美元之外,假設宣告利率皆維持在3.55%不變情況下,累計增加保險金額對應之年度末現金價值有53,913美元註5。在兼顧終身的壽險保障與退休生活資金來源,是穩健而具資產累積功能的退休工具。

註1:各保單年度之增值回饋分享金,係指於本契約有效期間內每一保單年度屆滿被保險人仍生存時,按本契約各該年度期初當月之宣告利率減去本契約預定利率(年利率百分之二點七五)之差值,乘以各該年度「期中保單價值準備金」後所得之金額。所稱「期中保單價值準備金」,係指依每一保單年度屆滿時之保險金額,計算前一保單年度期末保單價值準備金及該年度期末保單價值準備金兩者加總除以二之值。宣告利率若低於本契約之預定利率,則以本契約之預定利率為準。

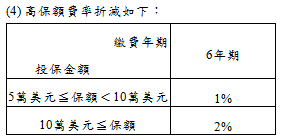

註2: 各項保險費費率調整說明如下:

(1)首、續期以指定金融機構帳戶自動轉帳方式繳納保費者,首、續期保費可享1%轉帳費率折減。

(2)新契約首期應繳保險費全額以匯款方式繳交且續期繳費方式採指定金融機構帳戶自動轉帳,並於新契約受理時一併檢附「轉帳授權申請暨約定書」者,首期保費可享1%費率折減。(倘首期保費未全額以匯款方式繳交 者,則不適用本點之費率調整)

(3) 符合集體彙繳保件投保規則者, 享有保險費費率折減2%(含收費管道費率折減1%)。

註3:

本公司依要保人申請投保時,所選擇之方式給付增值回饋分享金︰

一、第一保單年度至第十保單年度期間,要保人得選擇抵繳應繳保險費或以繳清保險方式增加保險金額︰

(一)抵繳應繳保險費。但如要保人依保單條款第二十四條約定向本公司申請辦理減額繳清保險或繳費期滿後仍屬有效的契約,則本公司依保單條款第十二條第一項第一款第二目以繳清保險方式增加保險金額辦理。

(二)以繳清保險方式增加保險金額:本公司於本契約有效期間內之每一保單年度屆滿時,以該保單年度之增值回饋分享金為躉繳純保險費,計算自下一保單年度起生效之增額繳清保險金額。但被保險人為精神障礙或其他心智缺陷,致不能辨識其行為或欠缺依其辨識而行為之能力者,應依保單條款第十五條約定辦理。

二、第十一保單年度起,要保人得依以「繳清保險方式增加保險金額」或下列所列方式擇一給付:

(一)現金給付︰本契約於有效期間內本公司應於每一保單年度屆滿時,依本契約約定主動以現金給付該保單年度之增值回饋分享金予要保人。若該年度增值回饋分享金低於一○○元時,則依保單條款第十二條第一項第二款第二目儲存生息至累積達一○○元(含)以上之保單年度屆滿時給付。

(二)儲存生息︰本契約於有效期間內各保單年度之增值回饋分享金,將按各保單年度期初當月之宣告利率,以年複利方式儲存生息至要保人請求時給付,但要保人請求給付之金額需達一○○元(含)以上,或至被保險人身故、全殘廢、保險期間屆滿或本契約終止時,本公司應主動一併給付。

增值回饋分享金選擇以儲存生息方式給付者,本公司於給付「身故保險金」或「喪葬費用保險金」、「全殘廢保險金」或「祝壽保險金」時,一併將當時已累積之增值回饋分享金給付予該保險金受益人。但於要保人請求、退還所繳保險費(並加計利息)或本契約因保單條款第九條第八項、保單條款第十一條之約定終止或有保單條款第二十條第一項各款約定之情形時,則給付予要保人或應得之人。

被保險人保險年齡到達十六歲之保單週年日前,其增值回饋分享金採抵繳應繳保險費方式。但如要保人依保單條款第二十四條約定向本公司申請辦理減額繳清保險或繳費期滿後仍屬有效的契約,其增值回饋分享金則依保單條款第十二條第一項第二款第二目儲存生息方式辦理,並於被保險人保險年齡到達十六歲之保單週年日時,一次計算自該日起生效之增額繳清保險金額,其後保單年度適用要保人所選擇之方式給付增值回饋分享金。

被保險人於本契約有效期間內且保險年齡到達十六歲之保單週年日前身故或致成全殘廢(全殘廢程度為保單條款附表一「殘廢程度表」中所列七項之一者),本公司應退還或給付依保單條款第十二條第一項第二款第二目儲存生息方式累計之增值回饋分享金。

要保人得於本契約有效期間內,以書面通知本公司變更保單條款第十二條第一項給付方式。要保人如未選擇增值回饋分享金給付方式,本公司應以書面通知要保人限期選擇,逾期不選擇者,增值回饋分享金依保單條款第十二條第一項第一款第二目以繳清保險方式增加保險金額辦理。

本公司於每一保單年度屆滿時,應將增值回饋分享金之金額,以書面或約定方式通知要保人。

本公司依保單條款第十條約定解除本契約時,不負給付增值回饋分享金之責任。

註4:本範例適用高保額費率折減2%,且假設同時適用集體彙繳費率折減2%(含指定金融機構帳戶轉帳費率折減1%)。合併費率折減4%。

註5:各項累計增加保險金額相關數值,係已包含下一保單年度起生效之增額繳清保險金額,各項實際給付金額須以計算當時之實際累計增加保險金額為準。

圖說:中壽建議善用美元保單,為退休生活添保障