增值回饋分享金採三階段分配運用 兼顧保障與退休生活 發揮最大效益

根據行政院主計處統計,我國在2013年有10.2萬名員工退休,不但打破了2008年金融海嘯時9.7萬人的紀錄,也創下歷史新高。主計處同時也公佈平均退休年齡為57.4歲,較一般民眾認知的65歲左右退休要提早了不少。然而,想要提早退休的先決條件之一是攢足退休金,但是到底需要多少才算足夠?民眾不妨先計算出退休後所需的總金額,扣除公司核發的退休金及勞保年金及勞退基金後的缺口,就是所需準備的金額。隨著近期美國經濟好轉,美元也持續上揚,不少民眾又把資產配置的目光焦點轉移到美元上,中國人壽建議民眾,不妨選擇以美元計價的利率變動型保單,善用三階段增值回饋分享金分配方式,讓保障發揮最大效益,攢足退休金,補足保障缺口。

中國人壽行銷企劃部資深協理蘇錦隆表示,退休有三憂:生病、無聊、錢不夠,其關鍵就在於退休金的準備是否足以支應退休後的醫療及旅遊娛樂之所需。若以國人平均壽命79.12歲及平均退休年齡57.4歲來看,退休後還有近22年的老年生活要安排。以主計處公佈最新的平均薪資新台幣(以下同)49,043元,再依世界銀行建議所得替代率70%計算,並考量國內近30年通貨膨脹率約1.74%,退休後總計需要大約1,300萬元,平均每年60萬元。乍看是一筆很龐大的金額,但應扣除退休後每月領取的勞保年金及勞退基金,以及公司發的退休金,則大約需自行準備400萬元註1。蘇錦隆資深協理進一步指出,民眾準備退休規劃愈早開始愈好,不妨選擇以外幣計價的利率變動型終身壽險,其具備結合保障年年增值以及有機會依宣告利率給付增值回饋分享金的兩大特色,兼顧保險保障需求與穩健累積資產的功能,讓保戶除了可享有保障年年穩定增值,還可以有機會依每年的宣告利率計算增值回饋分享金讓保障加值,外幣收付能讓資產配置多元化。

「中國人壽美圓一生外幣利率變動型終身壽險(美元)」繳費期間6年,以國人高流通性外幣之一的美元為計價貨幣,具有當年度保險金額逐步增額及有機會以宣告利率(103年11月宣告利率為3.55%,未來實際宣告利率以公司公告為主)為基礎計算增值回饋分享金註2的優勢,其享有高保額、自動轉帳及集體彙繳多樣化的費率折減模式註3,合併最高可達4%。蘇錦隆資深協理建議民眾,不妨依自身需求將增值回饋分享金做為三階段運用,第一階段是加強保障期,此階段民眾正值家庭責任最重的時期,且多半為家中經濟支柱,在第1-10保單年度期間選擇以繳清保險方式增加保險金額註4,加強自身保障;第二階段是資產累積期,此時家庭責任正漸減輕,而工作職位及收入相對較高,正是加速累積資產的階段,可在第11保單年度起選擇儲存生息方式註4,其利率是採用各保單年度期初當月之宣告利率,以年複利方式儲存生息至要保人請求時給付,或至被保險人身故、全殘廢、保險期間屆滿或本契約終止時主動一併給付;第三階段為樂退生活期,此階段正屆臨退休或已退休,故增值回饋分享金選擇現金給付方式註4,做為退休後每年規劃旅遊、支應生活所需的經費註4。

以40歲男性陳先生與公司同事5人以上一同投保「中國人壽美圓一生外幣利率變動型終身壽險(美元)」為例,繳費期間6年,保額6萬美元,原始年繳保費為11,622美元,因採集體彙繳及高保額費率折減後註5為11,273美元,增值回饋分享金採三階段運用,假設宣告利率皆維持在3.55%不變情況下,第1-10保單年度選擇以繳清保險方式增加保險金額,累積總繳保費為67,638美元,至第10保單年度壽險保障已有84,269美元註6。之後第11-26保單年度選擇儲存生息方式,於陳先生保險年齡屆滿65歲退休時,基本保險金額對應之年度末現金價值以及累計增加保險金額對應之年度末現金價值註6共有130,062美元之外,儲存生息金額已經累積到17,418美元。在第27保單年度起,增值回饋分享金選擇以現金給付方式,每年約可領取增值回饋分享金1,055~3,356美元,可用以支應退休生活所需,或每年安排旅遊的經費,兼顧終身的壽險保障與退休生活資金來源,是穩健而具資產累積功能的退休工具。

註1:以40歲女性,月薪45,000元為例,若薪資年成長率為2%,至65歲退休前月薪為72,380元。退休後以理想所得替代率70%計算,則每月所需約5萬元,此時選擇每月領取勞保年金及勞退基金約為34,000元,則每月的退休資金缺口約為16,000元(一年約為20萬元),以女性平均餘命82.47歲估算,最後一桶金的缺口總額約為350萬元。

註2:各保單年度之增值回饋分享金,係指於本契約有效期間內每一保單年度屆滿被保險人仍生存時,按本契約各該年度期初當月之宣告利率減去本契約預定利率(年利率百分之二點七五)之差值,乘以各該年度「期中保單價值準備金」後所得之金額。所稱「期中保單價值準備金」,係指依每一保單年度屆滿時之保險金額,計算前一保單年度期末保單價值準備金及該年度期末保單價值準備金兩者加總除以二之值。前述宣告利率若低於本契約之預定利率,則以本契約之預定利率為準。

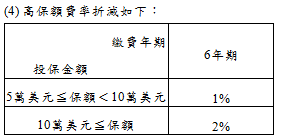

註3: 各項保險費費率調整說明如下:

(1)首、續期以指定金融機構帳戶自動轉帳方式繳納保費者,首、續期保費可享1%轉帳費率折減。

(2)新契約首期應繳保險費全額以匯款方式繳交且續期繳費方式採指定金融機構帳戶自動轉帳,並於新契約受理時一併檢附「轉帳授權申請暨約定書」者,首期保費可享1%費率折減。(倘首期保費未全額以匯款方式繳交 者,則不適用本點之費率調整)

(3) 符合集體彙繳保件投保規則者, 享有保險費費率折減2%(含收費管道費率折減1%)。

註4:本公司依要保人申請投保時,所選擇之方式給付增值回饋分享金︰

一、第一保單年度至第十保單年度期間,要保人得選擇抵繳應繳保險費或以繳清保險方式增加保險金額︰

(一)抵繳應繳保險費。但如要保人依保單條款第二十四條約定向本公司申請辦理減額繳清保險或繳費期滿後仍屬有效的契約,則本公司依保單條款第十二條第一項第一款第二目以繳清保險方式增加保險金額辦理。

(二)以繳清保險方式增加保險金額:本公司於本契約有效期間內之每一保單年度屆滿時,以該保單年度之增值回饋分享金為躉繳純保險費,計算自下一保單年度起生效之增額繳清保險金額。但被保險人為精神障礙或其他心智缺陷,致不能辨識其行為或欠缺依其辨識而行為之能力者,應依保單條款第十五條約定辦理。

二、第十一保單年度起,要保人得依以「繳清保險方式增加保險金額」或下列所列方式擇一給付:

(一)現金給付︰本契約於有效期間內本公司應於每一保單年度屆滿時,依本契約約定主動以現金給付該保單年度之增值回饋分享金予要保人。若該年度增值回饋分享金低於一○○元時,則依保單條款第十二條第一項第二款第二目儲存生息至累積達一○○元(含)以上之保單年度屆滿時給付。

(二)儲存生息︰本契約於有效期間內各保單年度之增值回饋分享金,將按各保單年度期初當月之宣告利率,以年複利方式儲存生息至要保人請求時給付,但要保人請求給付之金額需達一○○元(含)以上,或至被保險人身故、全殘廢、保險期間屆滿或本契約終止時,本公司應主動一併給付。

增值回饋分享金選擇以儲存生息方式給付者,本公司於給付「身故保險金」或「喪葬費用保險金」、「全殘廢保險金」或「祝壽保險金」時,一併將當時已累積之增值回饋分享金給付予該保險金受益人。但於要保人請求、退還所繳保險費(並加計利息)或本契約因保單條款第九條第八項、保單條款第十一條之約定終止或有保單條款第二十條第一項各款約定之情形時,則給付予要保人或應得之人。

被保險人保險年齡到達十六歲之保單週年日前,其增值回饋分享金採抵繳應繳保險費方式。但如要保人依保單條款第二十四條約定向本公司申請辦理減額繳清保險或繳費期滿後仍屬有效的契約,其增值回饋分享金則依保單條款第十二條第一項第二款第二目儲存生息方式辦理,並於被保險人保險年齡到達十六歲之保單週年日時,一次計算自該日起生效之增額繳清保險金額,其後保單年度適用要保人所選擇之方式給付增值回饋分享金。

被保險人於本契約有效期間內且保險年齡到達十六歲之保單週年日前身故或致成全殘廢(全殘廢程度為保單條款附表一「殘廢程度表」中所列七項之一者),本公司應退還或給付依保單條款第十二條第一項第二款第二目儲存生息方式累計之增值回饋分享金。

要保人得於本契約有效期間內,以書面通知本公司變更保單條款第十二條第一項給付方式。要保人如未選擇增值回饋分享金給付方式,本公司應以書面通知要保人限期選擇,逾期不選擇者,增值回饋分享金依保單條款第十二條第一項第一款第二目以繳清保險方式增加保險金額辦理。

本公司於每一保單年度屆滿時,應將增值回饋分享金之金額,以書面或約定方式通知要保人。

本公司依保單條款第十條約定解除本契約時,不負給付增值回饋分享金之責任。

註5:本範例適用高保額費率折減1%,且假設同時適用集體彙繳費率折減2%(含指定金融機構帳戶轉帳費率折減1%)。合併費率折減3%。

註6:各項累計增加保險金額相關數值,係已包含下一保單年度起生效之增額繳清保險金額,各項實際給付金額須以計算當時之實際累計增加保險金額為準。

圖說:中壽建議美元利率變動型壽險增值回饋分享金分三階段運用,補足保障缺口。