靠3招式自己掌握老後年金發放權

圖說:九九重陽節到來,全球人壽建議上班族及早累積退休金,靠3招式自己掌握老後年金發放權。(全球人壽提供)

一年一度的九九重陽節即將來臨,各縣市政府忙著發放重陽敬老禮金,然而,領年金有其發放條件,以台北市為例,非中低收入戶的老人家就無法領取1,500元的敬老禮金;苗栗縣則是限制年滿80歲以上年長者才能領取,且各縣市敬老禮金金額有所不同,有的縣市發放1千元,有的發3千元,金額由當地縣市政府決定。正因為重陽敬老禮金有年齡、收入的限制,而且金額還會隨著當地政府財政狀況決定,若地方政府財務吃緊,未來甚至也可能取消,讓重陽敬老禮金充滿不確定。全球人壽建議上班族,靠3招式及早準備退休金,靠自己掌握年金發放權。

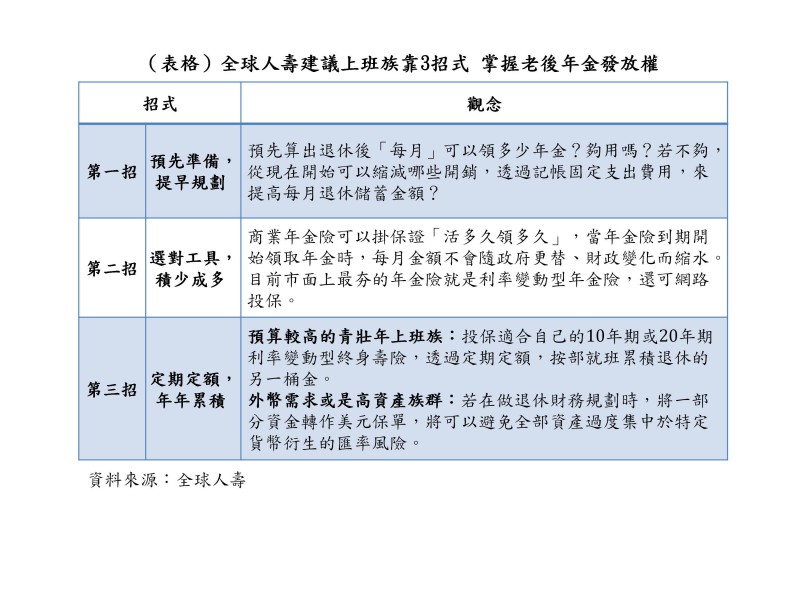

根據行政院主計總處最新發布的2016年受雇員工動向調查統計註,去年工業及服務業全年退休人數達9.8萬人,創下歷年次高,退休年齡也持續成長,但國人真的做好退休準備了嗎?全球人壽進一步說明,因為老後生活的退休金,可不能像重陽敬老禮金一樣,一年只領一次,而且金額還由別人決定,更不能充滿不確定,以免老後成為下流老人,建議想要擁有晚美人生,可用3招式迎老,第一招,就是預先準備,提早規劃,預先算出退休後「每月」可以領多少年金?以及評估看看這樣的每月年金夠用嗎?若不夠,從現在開始可以縮減哪些開銷?透過記帳固定支出費用,來提高每月退休儲蓄金額。

第二招,選對工具,讓小錢積少成多。在各種退休資產累積工具中,只有商業年金險可以掛保證「活多久領多久」,而且當年金險到期開始領取年金時,每月金額絕對不會隨著政府更替、政府財政變化而縮水。目前市面上最夯的年金險就是利率變動型年金險,不論是小資族或青壯年都能依照自己的預算投保。以小資族為例,最低繳費金額只要1萬元,就可以透過網路投保躉繳型(一次繳清)的利變年金險,從年輕開始提早做退休準備。網路投保最方便的地方,就是可以隨時上線投保,而且可以「不定期」的分次購買,例如這個月存了1萬元,就可以買一張繳費1萬元的利變年金險,下次若又累積了1萬元,可以再買一張年金險,投保時間與金額由自己決定,不會有月繳保費的壓力。想要讓自己退休更有保障的小資族,不妨把存年金險當作自己的退休集點遊戲,當利變年金險保單越存越多張時,就代表未來退休更安穩。

第三招,定期定額,年年累積。針對預算較高的青壯年上班族,則可以透過與業務員一對一的諮詢,選擇有提供未來轉入投保即期年金保險的利率變動型終身壽險來做規劃,再依照投保預計退休的時間來選擇適合自己的繳費年期,透過定期定額,長年期的規劃,以及每月或每年定期繳費,就能按部就班累積退休的另一桶金,而且在準備的過程中,對於退休生活也更期待,而不是焦慮不安。

當然,如果有外幣需求或是高資產族群,則可以在做退休金規劃時,作資產幣別的配置,也就是一部分資金配置新台幣利率變動型終身壽險,另一部分則是規劃美元利率變動型終身壽險。全球人壽表示,美元仍是全球最重要的強勢貨幣之一,若在做退休財務規劃時,將一部分資金轉作美元保單,將可以避免全部資產過度集中於特定貨幣衍生的匯率風險,讓退休真正成為最享受的美好人生。

註 行政院主計總處新聞稿:https://www.dgbas.gov.tw/ct.asp?xItem=41848&ctNode=5624