圖說:全球人壽建議上班族準備退休帳戶攻略,聰明累積養老金。(全球人壽提供)

五一勞動節即將到來,身為勞工的你幸福嗎?根據勞動部統計,台灣扶老比已超越扶幼比註1,勞動力下降,國家政策持續緊縮,導致勞保、勞退制度的不確定性,嚴重影響勞工退休的規劃;因此,想要愜意養老,最好趁年輕,幫自己再多準備第三個退休帳戶,靠三份養老金,安心樂活。

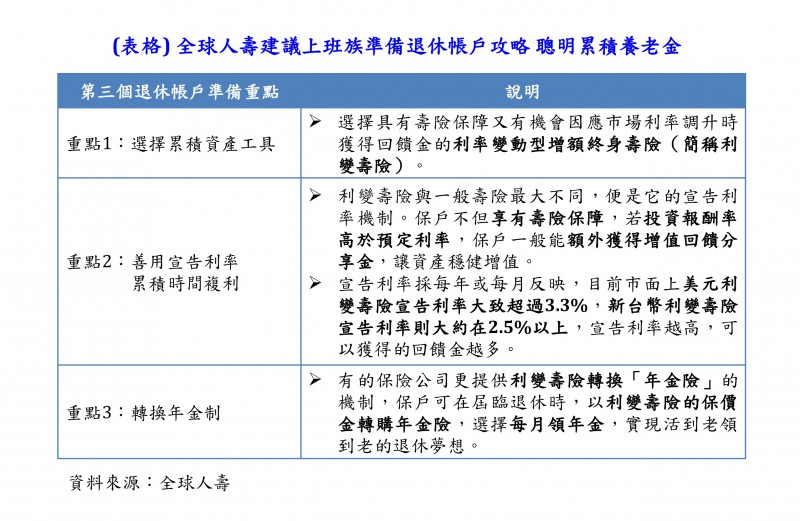

至於第三個退休帳戶該怎麼著手準備?全球人壽建議,不妨選擇具有壽險保障又有機會因應市場利率調升時獲得回饋金的利率變動型增額終身壽險(簡稱利變壽險)作為第三個個人退休帳戶。所謂利變壽險與一般壽險最大不同,便是它的宣告利率機制。這個宣告利率怎麼來的?保險公司會將所收取的保費做適當的投資運用,再依據實際投資及市場狀況計算,定期公佈「宣告利率」;因此,若投資報酬率高於預定利率,保戶一般能額外獲得增值回饋分享金,不但享有壽險保障,還有機會參與市場利率調漲時額外的獲利,讓資產穩健增值,安心累積退休金。

全球人壽進一步說明,保險公司每月宣告的宣告利率多半採用每年或每月反映的方式,目前市面上美元利變壽險宣告利率大致超過3.3%,新台幣利變壽險宣告利率則大約在2.5%以上,宣告利率越高,可以獲得的回饋金越多,再加上目前新台幣相對美元強勢,也就是同樣的新台幣,可以換取更多的美元,買到更高保額的美元利變壽險,因此是近來美元商品大受民眾青睞的主要原因。

若本身偏好以美元作為投資的民眾,全球人壽建議,可以將一部分預算用來投保美元利變壽險,提高整體資產穩定度;此外,對於本身資產全部集中在新台幣的民眾,資產累積的同時也可能面臨通膨所帶來的風險,由於美國仍為全球政治與經濟的強權,美元更為生活中常見的流通貨幣,且新台幣對美元匯率波動相較其它幣別更為穩定,因此可以善用美元利變壽險作為資產配置,讓資產更穩健增值。

相對股票等投資工具而言,以利變壽險準備退休帳戶的最大優點,就是在累積期間,不但享有壽險保障,還有機會享有宣告利率所回饋的獲利,完全不用盯盤,也不用煩惱何時買進?何時賣出?可以專心在職場打拼,有更多時間陪伴家人。同時,有的保險公司更提供利變壽險轉換「年金險」的機制,保戶可在屆臨退休時,以利變壽險的保價金轉購年金險,選擇每月領年金,實現活到老領到老的退休夢想。

累積退休金,是一場馬拉松賽跑,路途充滿未知,想要在抵達終點後,安心享受汗水付出的成果,最好的辦法,就是多幫自己準備一點,把握時間及早準備,輕鬆迎接樂活養老生活。

註1 內政部統計通報:https://www.moi.gov.tw/files/site_node_file/7635/week10715.pdf