根據求職網發布「上班族結婚與生養育計劃調查」註1顯示,在年滿20歲以上的勞工中,目前仍未婚且無子女者有61.4%表示,心中「沒有」結婚計劃,不婚的五大理由中,經濟因素就占了三個,包括「自認收入只能養活自己」、「買不起房子」,以及「自認存款少,結婚基金不夠」,顯示經濟仍是勞工最難克服的問題。勞動節連假在即,勞工朋友們除了好好放鬆身心外,全球人壽建議勞工朋友們,不管「婚不婚」,都應善用傷害險及傷害醫療險、利變型壽險或投資型壽險及長照險等3招守護自己的未來,不用擔憂退休費用跟醫療支出。

圖說:全球人壽建議勞工朋友,3招守護自己的未來。(全球人壽提供)。

勞動部調查註2發現,勞工預計退休年齡平均為61.6歲,規劃61歲以上退休者占54.1%;而勞工規劃退休後之生活費用來源,以「自己儲蓄」占78.4%最多,其次為「新制勞工退休金」占59%,「勞保老年給付」占47.5%居第三。許多30歲左右的年輕人認為退休離自己還早,若有額外獎金或收入幾乎都拿來添購行頭或旅遊,還沒有考慮到30年後退休金的費用,甚至可能沒有算過退休生活需要多少錢。全球人壽建議勞工朋友3招來守護自己的未來。

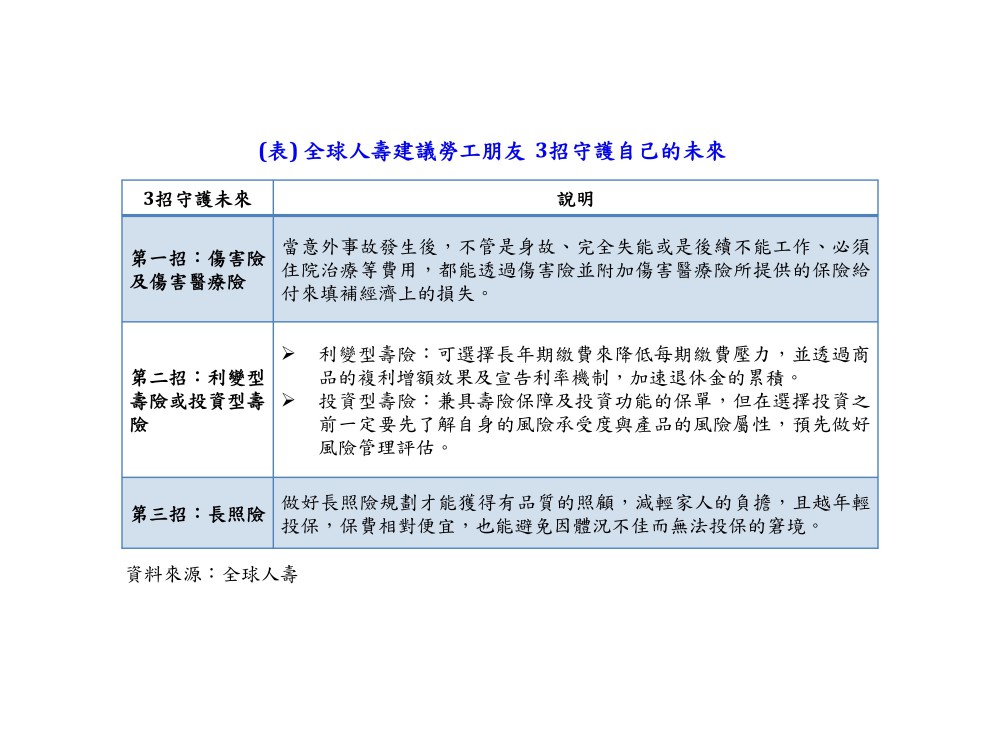

第一招:傷害險及傷害醫療險

全球人壽表示,勞工朋友因常在外奔波,不管是騎機車上下班、搭乘交通工具或是上班期間,都有可能會遇到意外事故,此時勞工朋友的第一層保障就是傷害險並附加傷害醫療險,當意外事故發生後,不管是身故、完全失能或是必須住院治療等費用,都能透過傷害險以及傷害醫療險所提供的保險給付來填補經濟上的損失。

第二招:利變型壽險或投資型壽險

其次,善用利變型壽險或投資型壽險來準備退休金。全球人壽表示,若不考慮通膨因素,假設未來退休每月需要3萬元來維持基本生活,從60歲退休到80歲死亡,大約需要720萬元,是一筆不小的金額,因此趁早做好退休規劃才能減輕準備壓力,想要兼顧保障及退休規劃需求,利變型壽險是不錯的選擇。若預算有限,建議可選擇長年期繳費來降低每期繳費負擔,並透過商品的複利增額效果及宣告利率機制,加速退休金的累積。

若是想要同時兼顧「投資」及「保障」,則可選擇提供身故或完全失能保障的變額萬能壽險,勞工朋友可依照自身保障需求,選擇適合的型別來滿足保障需求。由於商品本身具備可以自主選擇投資標的的功能,因此許多投資型商品會提供多元的投資標的供投資配置。全球人壽提醒,投資本身有賺有賠,在選擇投保投資型商品之前,一定要先了解自身的風險承受度與產品的風險屬性,預先做好風險管理評估;並且也要先了解商品本身費用收取的方式,舉例來說,若投保保費費用採前收型的商品,所繳交的保費在扣除保費費用後,剩餘的金額會投入分離帳戶並依自行選擇的投資標的進行投資。

第三招:長照險

此外,隨著壽命越來越長,勞工朋友們更不能忽視長照風險所帶來的影響,長照並非是老年人的專利,由於若在年輕時就發生需要被照顧的事件,不僅造成家庭頓失經濟支柱外,對擔負起照顧責任的家人將是非常沈重的負擔,因此全球人壽建議勞工朋友們應該及早做好長照險規劃,不僅能在風險來臨時,提高照顧品質,還能減輕家人的負擔,且越年輕投保,保費相對便宜,也能避免因體況不佳而無法投保的窘境。但也提醒,被照護者通常身體扺抗力較弱,照護過程中可能因生病需住院就醫,因此醫療險絕對不能少,把握時間及早投保,才能更早享有完整的醫療與長照保障。

全球人壽提醒,現在開始規劃退休後的基本生活費與醫療保障都不嫌晚,及早規劃才能減輕累積退休金的壓力,讓未來不會變成每月計較生活費的窮老一族。

註1 yes123求職網【2021年04月調查主題】上班族結婚與生養育計畫調查:https://www.yes123.com.tw/admin/white_paper/article.asp?id=20210401082529

註2勞動部109年勞工生活及就業狀況調查:https://www.mol.gov.tw/announcement/2099/47433/