九九重陽節即將到來,全台各縣市政府自9月底起開始陸續發放重陽敬老禮金,大多針對65歲以上族群發放,是長輩們的小確幸。但根據內政部最新公布統計顯示註1,106年國人平均壽命為80.4歲,其中男性77.3歲、女性83.7歲,皆創歷年新高;長期而言,國人平均壽命呈現上升趨勢。但台灣民眾平均退休年齡註2約58.6歲,等於有將近22年的時間是沒有主動收入,而建構幸福的第三人生,不外乎「不匱乏的生活」與「健康的身體」2大要素;若想讓這2大要素,成為支撐自己幸福的第三人生,全球人壽建議國人可透過保險規劃進行退休攻略2部曲,一是有穩定基本現金流、二是不愁失能與醫療的錢不夠用。

現代人因生活品質提升與醫療科技進步,帶來更長壽的人生,因此若以年齡及經歷大致上分成3個階段,第一人生就是成長期,依賴父母、求學到成年;第二人生就是成家立業期與職場奮鬥到中壯年;到了第三人生就是人生責任大部分皆完成後,邁入退休期,除了有能力回饋社會和周遭環境,也有時間跟金錢可以完成自己的夢想。許多人打拚一輩子就是為了退休後的悠閒生活或是完成自己的夢想,但天上並不會掉下來這樣的禮物,得靠自己逐步累積退休金及好好保養身體,才不會在該享福的時候,因為身體狀況綁手綁腳。全球人壽建議,第三人生的幸福應該在第二人生時開始思考並規劃,思考自己將來要過怎樣的生活,再反推回來要怎麼準備才能達成目標,不管每個人規劃時程及金額多少,最大的原則就是「愈早開始愈好」,並善用保險工具來安排,如此就不用擔心在第三人生突如其來的各種風險。

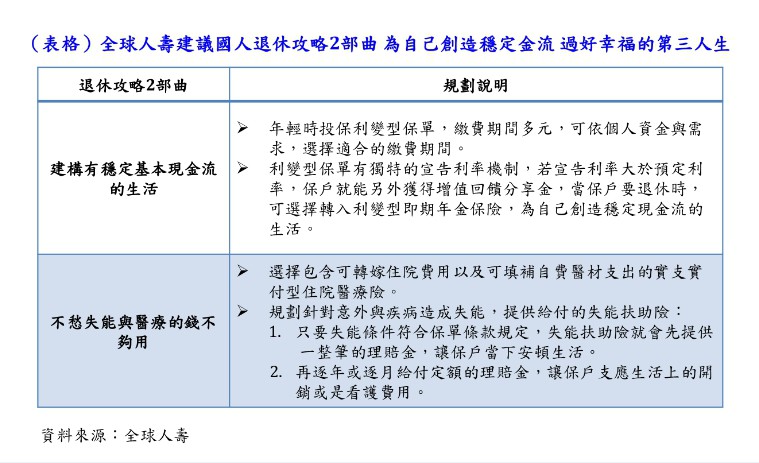

退休攻略一:建構有穩定基本現金流的生活

全球人壽建議,想有穩定現金流的生活,可在年輕時就投保利變型保單,它的特色是繳費期間多元,可視個人規劃時間長短,選擇短則6年、長則20年的繳費期。再者,利變型保單有獨特的宣告利率機制,它主要是將保險公司收取的保費,透過適當的運用,且依據實際投資與市場狀況計算,定期公布宣告利率。若宣告利率大於預定利率,保戶就能另外獲得增值回饋分享金,作為退休後第三人生的額外資產。而且,當保戶要退休時,還可選擇轉入利變型即期年金保險,為自己創造穩定現金流的生活,讓第三人生的生活無虞。

退休攻略二:不愁失能與醫療的錢不夠用

至於退休後第三人生的身體健康,除了平常就要維持良好飲食與運動習慣外,也該趁年輕時準備好醫療保險規劃,以備不時之需。全球人壽建議,幸福第三人生的醫療險規劃,除了要選擇可轉嫁住院費用以及可填補自費醫材支出的實支實付型住院醫療險外,更要規劃針對意外與疾病造成失能,提供給付的失能扶助險。只要失能條件符合保單條款規定,失能扶助險就會先提供一整筆的理賠金,讓保戶當下安頓生活;之後再逐年或逐月給付定額的理賠金,以支應生活上的開銷或是看護費用,讓保戶即便面對未來的住院治療以及失能後的長期照顧,仍能有穩定的生活與照顧品質,不會拖累家人,或是無法獲得妥善的照顧。

全球人壽表示,要能擁有幸福的第三人生就是要透過妥善的規劃,將可能面臨的風險降低或是轉嫁出去。因此,除了要慎選風險性較低的金融工具外,還要趁年輕身體狀況良好的時候開始規劃及準備,才能維繫幸福生活不變,讓退休後的自己擁有尊嚴又快樂的第三人生。

註1 內政部統計處:https://www.moi.gov.tw/chi/chi_site/stat/news_detail.aspx?sn=14818

註2 行政院主計總處《105年受僱員工動向調查報告統計表》:https://www.dgbas.gov.tw/public/Attachment/826152956KIDMI9KP.pdf