根據行政院主計總處最新薪資統計註1,111年全體受僱員工(含部分工時員工及外籍員工)每人每月經常性薪資平均為44,417元,年增2.8%,剔除物價因素後,實質經常性薪資年減0.15%。在勞工薪資收入有限下,保險新手族常因預算考量而陷入投保的三大迷思及疑惑,包括「還年輕用不到保險」、「該撥多少預算繳保費」、「該怎麼規劃保險」等,全球人壽為此特別設立保險新手族專屬網頁註2,透過3大投保原則,為所有保險新手族一一解惑、破除迷思,建構基礎保障防護網。

圖說:全球人壽破除保險新手族3迷思,投保原則報你知。(全球人壽提供)。

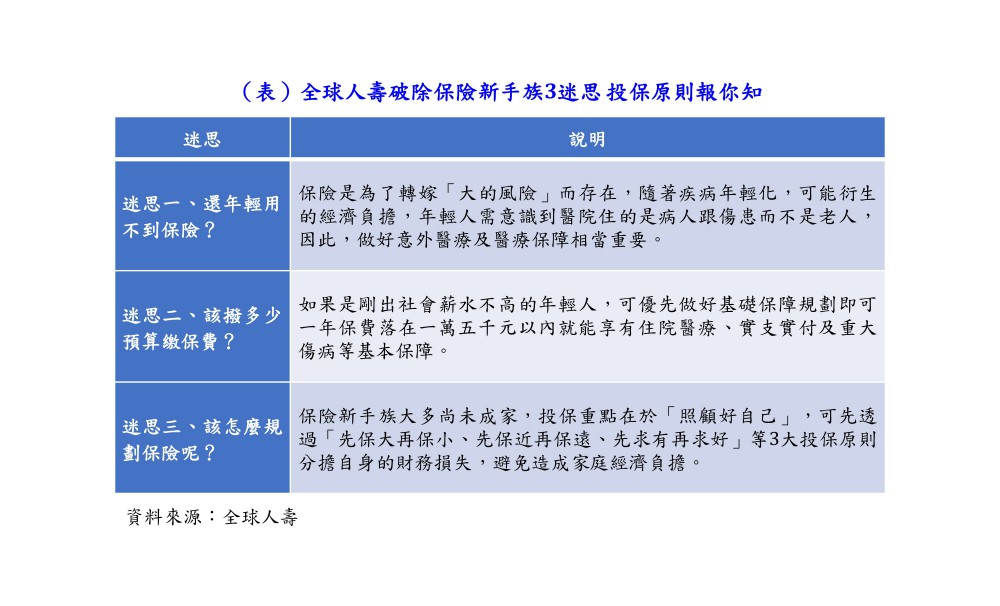

迷思一、還年輕用不到保險?

全球人壽表示,保險是為了轉嫁「大的風險」而存在,當自己病太重、傷太慘、活太久、死太早,都可能產生龐大的醫療支出,造成家庭的財務負擔,透過保險就能提供財務上的支持。且隨著疾病年輕化,可能衍生的經濟負擔,年輕人需意識到醫院住的是病人跟傷患而不是老人,因此,做好意外醫療及醫療保障相當重要。

迷思二、該撥多少預算繳保費?

至於該規劃多少預算來支付保費,全球人壽建議保險新手族,應先評估自身經濟能力,再依據能力去規劃適合的保障,量力而為。如果是剛出社會薪水不高的年輕人,可優先做好基礎保障規劃即可,一年保費落在一萬五千元以內就能享有住院醫療、實支實付及重大傷病等基本保障。

迷思三、該怎麼規劃保險呢?

由於不同人生階段要承擔的責任也不同,而保險新手族大多尚未成家,全球人壽建議投保重點在於「照顧好自己」,可先透過「先保大再保小、先保近再保遠、先求有再求好」等3大投保原則,了解保障的優先順序進行規劃,就算面臨意外或罹患疾病,也能在保險理賠的幫助下,分擔自身的財務損失,避免造成家庭經濟負擔。

首先,「先保大再保小」才扛得住重大損失。由於損失重大的風險,通常發生機率較低,但萬一發生,卻可能造成家庭沉重的經濟負擔,因此建議先以重大傷病險、醫療險、意外險為優先;其次,要考慮「先保近再保遠」才扛得住近期風險,應優先考慮下一秒就可能發生的風險。在預算有限的前提下,可先投保「定期險」為近期風險做規劃,等經濟有餘裕時,再投保「終身險」為長久後會發生的風險做準備。最後,「先求有再求好」才能有基本保障,建議趁年輕、體況佳時,以較便宜的保費及早投保,將基本保障先買足,能避免體況不佳時想投保,卻遇到保險公司拒保或加費的可能。

此外,全球人壽保險新手族專屬網頁還將不同險種分類為基本保障、補強保障及進階保障,把複雜的保險觀念化繁為簡,解答投保新手族常見的保險問題,透過淺顯易懂的文字、情境式圖片等,讓保險觀念能更親民,也提供想了解保障的保險新手族,能隨時隨地吸收正確的保險觀念與資訊,也可直接線上免費預約諮詢全球人壽專業顧問。

全球人壽積極落實公平待客之創新與優化作為,從關懷身心障礙者、高齡者的各項友善措施到保險新手族專屬網頁,都是維護金融弱勢族群的消費權益,其中包括製作「微型保險商品易讀手冊」,亦於封面添加QR Code點字貼紙,引導視障者透過手機掃描,聽取語音導讀內容;為推廣金融知識普及不同年齡族群,宣導影片也提供國語、台語配音及手語視窗,亦設計語音導讀服務。全球人壽期待透過這些多元友善的服務措施,弭平金融弱勢族群之資訊落差,達到普惠金融的目的。

- 新手入門保險指南專屬網頁:「就John保、跟著John保」

註1 行政院主計總處新聞稿(112-02-17):https://www.stat.gov.tw/News_Content.aspx?n=3703&s=230860

註2 全球人壽新手入門保險指南專屬網頁:「就John保、跟著John保」https://campaign.transglobe.com.tw/campaign/Youth/LP.html?utm_source=TGLPR&utm_medium=TGLPR&utm_campaign=TGLPR_20230424&utm_term=TGLPR&utm_content=TGLPR_YOUTH_0424