五一勞動節即將來臨,不少小資勞工族趁機好好犒賞自己一番,加上原本應屬於大失血的5月繳稅季,在財政部提高標準扣除額及薪資扣除額之後,也減輕不少小資勞工族的繳稅負擔。全球人壽建議小資勞工族,不如趁機為自己的保障規劃好好做一次保單健檢,單身小資勞工檢視重點在於自身醫療及失能保障,雙薪小資勞工家庭則應著重填補家庭經濟、醫療費用風險。

根據財政部所得稅制優化方案註中,為減輕育兒、薪資所得及中低所得家庭稅負,調高107年度綜所稅4項扣除額額度,標準扣除額從9萬元提高到12萬元、薪資扣除額從12.8萬元提高到20萬元,共計超過500多萬戶受益;且有小孩的小資勞工族,還有幼兒扣除額12萬元可扣除。簡單來說,也就是年薪40.8萬以下的單身小資勞工、年薪81.6萬元以下的雙薪小資家庭,在今年5月均不用繳稅。

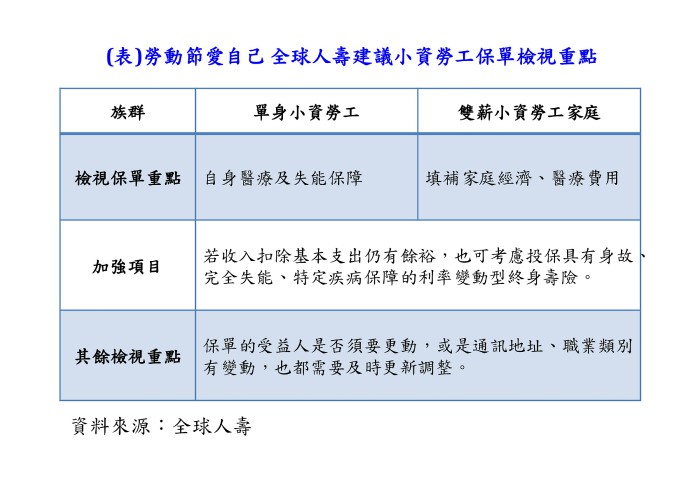

單身小資勞工:自身醫療及失能保障

在減輕稅負壓力的同時,全球人壽也提醒小資勞工族,別忘了趁機檢視自身的保障規劃是否完備,以免突如其來的疾病或意外造成失能或醫療費用,造成自己無法承受之重。以單身小資勞工族為例,保障重點應放在自己身上,最大的風險就是萬一自己因意外或疾病無法工作,導致收入中斷,進一步影響父母或其他手足,因此,保單健檢重點就是傷害險與傷害醫療險、實支實付醫療險及失能扶助險的保障是否已經足夠。

一般來說,傷害險主要理賠被保險人意外身故保險金給受益人,但傷害醫療險則可在被保險人意外住院時提供定額或實支實付理賠,補貼意外醫療支出;其次,實支實付醫療險則是支付因意外或疾病住院時必須自費的藥物或處置,可提高被保險人住院醫療品質,因此建議至少以自費雙人病房費每日2,000元以上規劃;最後,失能扶助險則是萬一被保險人因意外或疾病造成失能而導致收入中斷,每月給付失能扶助金填補薪水損失,保額方面則建議以自身薪水加上看護費為最低基準。

雙薪小資勞工家庭:填補家庭經濟、醫療費用

至於雙薪小資勞工家庭,保障重點則是填補家庭經濟、醫療費用為主,因此,要檢視雙薪父母的壽險保額,能否轉嫁萬一另一半不在的家庭負債及支出的風險,建議可先盤點家庭所有負債、未來5~10年生活費用,及讓小孩至少上大學的教育費用。若預算有限,建議可先從定期壽險開始著手。

若雙薪父母已有了最基本的壽險、傷害險及傷害醫療險、實支實付醫療險等保障,可檢視家族成員有無重大疾病與癌症的病史,思考是否要投保提供一次給付保險金的重大疾病險或是重大傷病險以強化保障,通常保額至少要以2年以上的年收入為主。

不管是單身小資勞工或雙薪小資勞工家庭,若收入扣除基本支出仍有餘裕,建議可考慮投保具有身故、完全失能,甚至內含特定疾病保障的利率變動型終身壽險,隨著時間成長,不但可累積自己的退休資產,同時也為自己加碼特定疾病的保障。

除了檢視保障夠不夠之外,全球人壽提醒,小資勞工族也要好好檢視自己保單的受益人是否須要更動,或是通訊地址、職業類別有變動,也都需要及時更新調整,避免衍生其他爭議,影響自身權益。

註 財政部賦稅署全球資訊網(107.07.10):https://www.dot.gov.tw/filedownload?file=FriendlyTax/201808161134320.pdf&filedisplay=1070816%E6%89%80%E5%BE%97%E7%A8%85%E5%88%B6%E5%84%AA%E5%8C%96%E6%96%B9%E6%A1%88%28%E4%BF%AE%29.pdf&flag=doc