財政部南區國稅局表示,自2006年1月1日起,受益人與要保人非屬同一人的「人壽保險」與「年金保險」,受益人如領有保險給付時,應將該筆保險給付計入個人基本所得額申報,並計算基本稅額,民眾若不諳法律而漏報,會被國稅局處以補稅處罰。

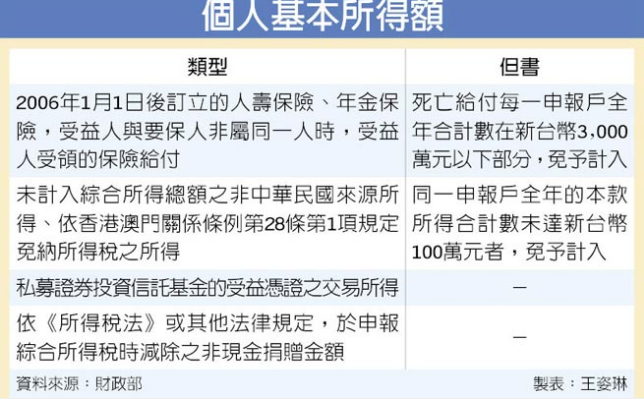

官員解釋,《所得基本稅額條例》2006年開始實施,依第12條第1項第2款規定,自該條例施行後所訂立的人壽保險與年金保險,若其受益人與要保人非屬同一人,則受益人受領的保險給付,須計入個人基本所得額。但死亡給付每一申報戶全年合計數在3,000萬元以下部分,得免予計入。

國稅局舉例,甲君辦理2014年度綜所稅結算申報時,已依條例規定列報「A人壽養老保險」的保險給付900萬元,計入基本所得額,並經國稅局依申報數核定基本稅額46萬元在案。

惟甲君不服,主張在夫妻財產共有下,以配偶作為養老保險的要保人,並由甲君擔任受益人,其所受領之滿期保險金為夫妻養老儲蓄所用,卻因法律規定要保人與受益人不同就要課稅,顯然不合理,因而提出復查申請。

但國稅局說明,「A人壽養老保險」依人身保險商品定名標準規定,屬於生死合險的人壽保險,且於要保書上亦揭明為「人壽保險」,因此甲君受領該滿期保險給付,仍應依法繳納所得稅,乃駁回其復查申請。

官員進一步解釋,依《所得稅法》第4條第1項第7款規定,人身保險、勞工保險及軍公教保險之保險給付雖可免納所得稅,但是符合所得基本稅額條例規定之「人壽保險」及「年金保險」給付,仍應計入個人基本所得額申報繳稅,籲請納稅義務人特別注意,以免不慎漏報受罰。