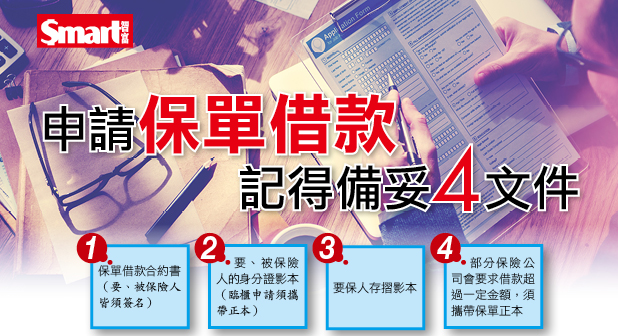

手頭緊、急需資金的時候,除了向親朋好友或是銀行借款之外,「保單借款」也是解決燃眉之急的方式之一。不過,並不是每張保單都可以借款,而且不還款的話甚至會影響保障,因此在申請保單借款之前,要先搞懂3件事情:

注意1》有「保單價值準備金」的保單才可以借款

保單中的保單價值準備金,反映了保單的真正價值。簡單來說,保單價值準備金是保戶累積所繳的保費,在扣除保險公司的必要支出後,存在保險公司中,未來用於保險給付的金額。不過,並不是每種商品都有保單價值準備金,通常終身型或還本型的保單才有,而像是非還本型的意外險、醫療險則不具備保單價值準備金。

不同類型的保單,可借款的額度也不相同,會依據新台幣或外幣、傳統型或投資型保單而有差異。一般來說,傳統型商品的可借額度,多在保單價值準備金的70%~90%之間,投資型商品則會較低,然而實際借款額度建議先行詢問保險公司。另外,由於保單價值準備金是由保戶逐年累積,因此在投保前期,可借款的金額就會相對少很多。

注意2》只有「要保人」可以申請借款

保單借款並不是誰都可以申請,只有該張保單的「要保人」(編按:要保人為向供保險公司訂定契約,並繳交保費之人)得以提出。即使要委託代辦,也必須附上要保人的身分證正本,並事前親簽申請書。

另外,借款的利息也應按時償還,否則保單借款時通常會規定,當借款利息遲付逾1年後,若已告知卻仍未償還,保險公司就會把積欠的利息,併入本金當中重新計算借款利息,導致借款負擔增加。

注意3》未償還本息過多會影響保障

按時償還保單借款,也能避免保障降低。當該張保單尚有未償還的借款本息時,若不幸發生事故,保險公司會先扣除借款的金額與利息再給付理賠,等於是保障被打了折扣。

然而當未償還的借款本息,已超過保單價值準備金時,保單會進入「停效」。保險公司會在停效的30日前通知要保人,而保單真的停效後,就代表停效期間若被保險人發生事故,保險公司是不會理賠的。因此在借款之前,仍要仔細衡量自己的償還能力,才不會失去保險最核心的保障功能。另外,各保險公司的借款利率,可至中華民國人壽保險同業公會的「各壽險公司保單借款利率一覽表」查詢。實際保單的借款利率,建議仍應向保險公司再次確認。

資訊來源: Smart 自學網