社群媒體臉書(Facebook)公布全球網友2018年關注熱門話題註1,由「國際婦女節」連續兩年蟬聯熱門話題冠軍。女性隨著教育及經濟自主力提升,成為家計主要負擔者現象逐年增加,據行政院主計總處公布《2018年性別圖像報告》註2指出,2016年女性擔任經濟戶長之家庭共251.3萬戶,約占全體家庭比率3成,10年來新增6.6個百分點,共計82.7萬戶。女性在家庭中多是擔任照顧家人的角色,但也容易忘了自己也需要被照顧,所以更應善用保單幫自己架構完整的保護網。3月8日國際婦女節將至,全球人壽建議20、30、40不同世代的女性朋友們在各人生階段的保單重點,每日奔波於家庭與職場後,也別忘了有「愛自己的責任」。

20世代女性:首重意外、醫療保障 翻轉月光可投2保單

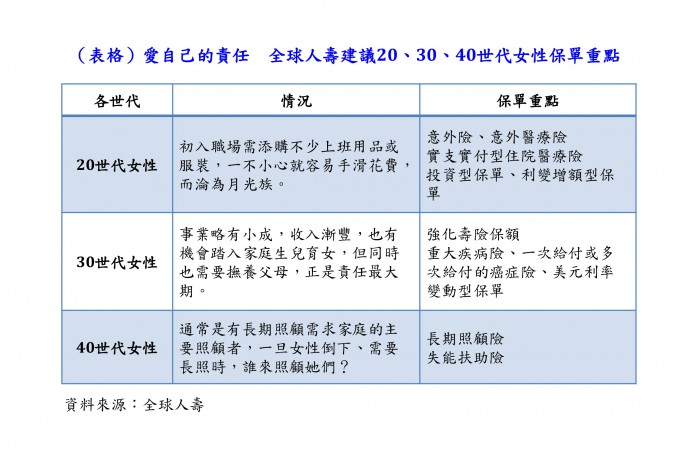

若以年齡世代來區分,剛出社會的20世代女性,初入職場需添購不少上班用品或服裝,一不小心就容易手滑花費,而淪為月光族,全球人壽建議20世代的女性應先投保意外險、意外醫療險與實支實付型住院醫療險,轉嫁意外與醫療風險,打造基本保障;若是對父母或家庭有照顧的責任,則可考慮增加投保壽險。若因預算有限,這些險種可先以定期險為主。

20世代的女性如果想從月光族身份翻轉,全球人壽建議,可考慮投資型保單或利變增額型保單。透過定期定額繳費方式,強迫自己固定留下一筆錢,避免通通都花光,透過經年累月的累積,為自己掙得人生的第一桶金。

30世代女性:加強壽險、重病保障 美元利變財富累積首選

至於30世代女性朋友,這時通常事業略有小成,收入漸豐,也有機會踏入家庭生兒育女,但同時也需要撫養父母,正處於責任最大的期間。全球人壽建議,30世代女性,身負家庭重責,應先檢視自己的壽險保障夠不夠,若不足可用定期壽險來補強。至於醫療保障方面,若在20世代已有基本保障,此時該轉嫁重病癌症風險,可透過重大疾病險、一次給付或多次給付的癌症險等保單來規劃。這2種保單的特色,只要符合保單理賠條件,就會按投保金額,給付一整筆的保險金給保戶,也建議可以2年的年收入作為保額,因罹患癌症等重大疾病後,可能要進行一連串治療,無法正常工作,該保險金可作為補償收入損失與治療費支出。

若30世代的女性手頭寬裕,最好也能同步累積資產,這筆錢可視為子女教育金、自己的私房錢,甚至是將來的退休生活費來源。全球人壽建議,可選擇美元計價的利率變動型保單。一來是美元是全球主要貨幣之一且流通性高,可列為資產配置的一部分。再者,利率變動型保單的宣告利率機制可靈活反應市場利率,每年計算增值回饋分享金,也就是當宣告利率大於該保單的預定利率時,保戶將可再多領取增值回饋分享金,不但享保障還能兼顧財富累積。

40世代女性:靠長照險、失能扶助險 填補長照風險缺口

若人生各階段的保障都有按部就班進行,到了40世代,全球人壽則建議,女性一定要再多愛自己一點,透過長期照顧險或失能扶助險的規劃轉嫁未知的長期照顧風險。因女性通常是有長期照顧需求家庭的主要照顧者,一旦女性倒下、需要長照時,誰來照顧她們?因此,建議女性應為自己規劃這2種保單,用保險來照顧自己,減輕家人經濟壓力,也讓自己享有尊嚴、安穩且品質佳的照顧。

全球人壽表示,不管是身在哪個世代的女性,最重要的是都有「愛自己的責任」,除了好好傾聽自己的需求,紓解壓力外,更重要的是,透過人生不同階段逐步打造專屬自己的防護網,不僅愛自己,也是愛家人的表現。

註1 蘋果日報(20181207):https://tw.appledaily.com/new/realtime/20181207/1479706/

註2 行政院主計總處網站《2018年性別圖像》(2018.3):https://eng.stat.gov.tw/public/data/dgbas03/bs2/gender/eb/2018/2018C.pdf