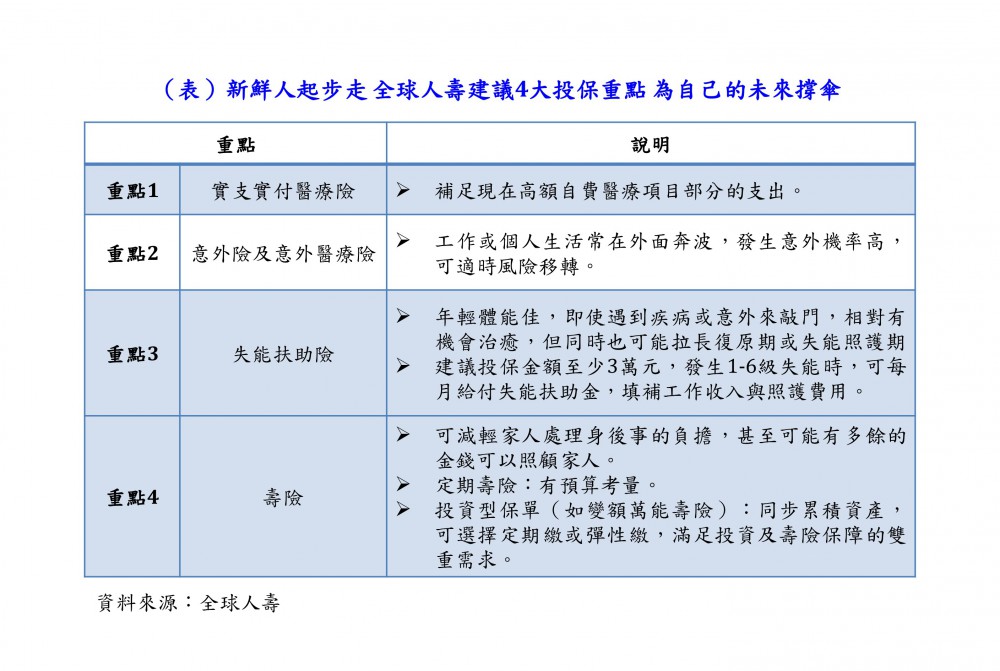

圖說: 新鮮人起步走 全球人壽建議4大投保重點 為自己的未來撐傘。

畢業季將至,受到新型冠狀病毒肺炎疫情(COVID-19)衝擊產業經濟的因素,不僅增加今年社會新鮮人的求職難度,可能也會影響第一份薪資水平;勞動部為此祭出「青年就業獎勵計劃」預計6月15日上路,挺青年穩定就業就可以拿到獎勵金。依行政院主計總處統計註1,3月份經常性薪資平均為42,309元,比2月份減少了0.01%,為39年來首度出現負成長;據勞動部最新統計註2,大學教育程度之初任人員每月經常性薪資僅28,849元,低於3萬元。全球人壽表示,工作剛起步的社會新鮮人較沒有能力承擔意外或疾病的風險,建議可透過4大投保重點去規劃保障,為自己的未來撐傘。

世界各國近年來普遍面臨新鮮人低薪的問題,台灣也不例外。如今再加上新型冠狀病毒肺炎疫情衝擊經濟,可能加劇新鮮人低薪困境。全球人壽表示,觀察到這個年齡層普遍有「低薪資」的問題,養活自己已不容易,更別提奉養父母或是未來婚育考量,也因為如此,社會新鮮人可以做保單規劃的預算相當有限,每一分錢都要用在刀口上。

全球人壽建議工作剛起步的社會新鮮人,可先以實支實付醫療險、意外險及意外醫療險、失能扶助險及壽險等4大重點進行規劃。首先,要先在實支實付醫療險上做足保障,可轉嫁醫療時所需的醫療費用,就算過去父母曾經幫忙投保終身醫療險,也可以補足現在高額自費醫療項目部分的支出。

第二,要補強意外險及意外醫療險,因為社會新鮮人不論是工作或個人生活,較常在外面奔波,騎車、開車發生意外的機率也會比較高,因此,必須要超前部署去思考,如果這時候發生意外風險,自己是否能夠承擔,是否會造成家人額外的負擔。

第三,添加失能扶助險,超前部署失能後的照護需求。由於年輕體能佳,即使遇到疾病或意外來敲門,相對有機會治癒,但同時也可能拉長復原期或失能照護期;此時就可用失能扶助險來移轉失能照護的風險。假設失能照護期可能為10至30年不等,失能扶助金即可協助新鮮人填補工作收入與照護費用。全球人壽建議社會新鮮人,投保金額至少要3萬元,一旦發生1-6級失能時,每個月可以領失能扶助金3萬元,繳費20年期就能保障終身。

全球人壽也提醒社會新鮮人,不要以為有了醫療險、意外險等健康險,就忽略了壽險的重要性,認為壽險用不到。從實務理賠來看,壽險還是有必要列入基本投保規劃4大重點,因為不論是意外或重大傷病,都可能讓我們提前離開家人,壽險可以減輕家人處理身後事的負擔,甚至可能有多餘的金錢可以照顧家人。若是因為預算考量,可以選擇定期壽險;若想同步累積資產,則可透過投資型保單,比如變額萬能壽險,用小錢累積財富、放大資產,除了可選擇定期繳或彈性繳之外,也可以自主選擇投資標的或是交由專家協助挑選標的,滿足參與投資及壽險保障的雙重需求。

全球人壽表示,這世代新鮮人的資訊很充沛,常常會主動上網做功課、找保險資訊,但仍必須回歸保險的保障本質,從自己的需求分析去規劃,才能規劃出符合自己風險需求的保單,並且每年定期檢視調整,如有疑問也應該與信賴的壽險顧問諮詢,才能找出最佳方案。

註1 行政院主計總處新聞稿(109.5.11):https://www.dgbas.gov.tw/public/Attachment/05111139260ZT9Y70G.pdf

註2 勞動部勞動統計查詢網:https://statdb.mol.gov.tw/statis/jspProxy.aspx?sys=220&ym=10700&ymt=10700&kind=21&type=1&funid=q19031&cycle=4&outmode=0&compmode=0&outkind=11&fld6=1&rdm=n9eiaXri