隨著疫情解封,今年度畢業生迎來疫情後首次實體畢業典禮,也即將踏入職場成為社會新鮮人,領到人生第一份薪水。根據勞動部統計註1,111年初任人員月薪平均為3.4萬元,扣掉生活支出後可運用的薪水相當有限。全球人壽表示,通常社會新鮮人較不需負擔家庭經濟責任,建議應以「傷害險」及「醫療險」等基本保障為主。以22歲新鮮人投保傷害險當主約為例,搭配實支實付型醫療險、重大傷病險、多次給付型癌症險及失能豁免等附約,年繳保費不到1.2萬元就能有基本保障,較省荷包。

圖說:疫後解封首批社會新鮮人,全球人壽建議投保2重點省荷包。(全球人壽提供)

而全球人壽大數據團隊也發現,不管是大學畢業或博士畢業(22至32歲)的新鮮人,投保件數最多的前三大主約保單為「重大傷病定期險、住院日額型終身醫療險及終身壽險」;而前三大附約則分別為「實支實付型醫療險、一年期重大傷病險及傷害保險」。由此可見,多數新鮮人開始為自己規劃第一份保單時,會將意外、醫療等保障放進自己的規劃中,以因應人生此階段的風險。

社會新鮮人上下班通勤除了大眾運輸外,最常見的交通工具就是機車,加上餐餐外食、熬夜忙工作、社交成為常態。全球人壽表示,新鮮人最擔心意外及突發疾病,可能會衍生出龐大的「醫療費用」以及「失能無法工作」,因此建議投保方向可先以傷害險為主約,再附加各類附約,以提高保障額度,包括實支實付型醫療險、重大傷病險、長照險、多次給付型癌症險、手術險及失能豁免等附約,均可依據自身需求附加,減輕風險發生時對家人的負擔,最適合預算有限的新鮮人,作為剛出社會的第一張保單規劃,將躲不掉的意外做好扛得起的準備。

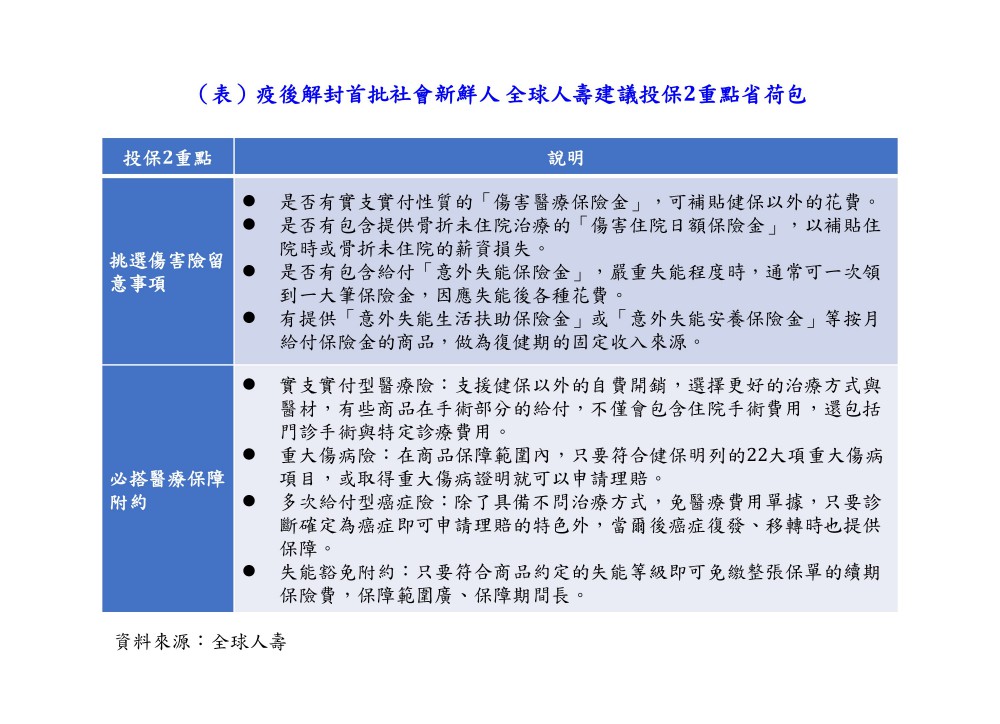

挑選傷害險留意事項

至於新鮮人如何挑選傷害險,全球人壽表示,在填補醫療費用方面,建議留意給付項目是否包含具實支實付性質的「傷害醫療保險金」,可直接補貼健保以外的花費;且同一傷害事故限額建議2至3萬元。另外,也要留意是否有包含提供骨折未住院治療的「傷害住院日額保險金」,以補貼住院時或骨折未住院的薪資損失。

當發生嚴重意外事故時,年輕人的生存與康復機率通常較高,但若面臨癱瘓或是截肢困境,想要重回職場仍然需要一段復健期。選擇具有「意外失能保險金」給付的商品,在面臨較嚴重的失能程度時,就能一次領到一大筆保險金,來因應失能後各種花費;此外,建議也可選擇當發生嚴重失能程度時有提供「意外失能生活扶助保險金」或「意外失能安養保險金」等按月給付保險金的商品,做為復健期的固定收入來源,讓生活沒有後顧之憂。

必搭醫療保障附約

除了傷害險之外,社會新鮮人也應準備好各項醫療保障,建議可選擇附加實支實付型醫療險、重大傷病險、多次給付型癌症險及失能豁免等附約。實支實付型醫療險能支援健保以外的自費開銷,選擇更好的治療方式與醫材,有些商品在手術部分的給付,不僅包含住院手術費用,還包括門診手術與特定診療費用;而重大傷病險具備保障範圍廣的特色,只要是在商品保障範圍內,罹患符合健保明列的22大項重大傷病項目,例如癌症、中風、自體免疫疾病,甚至是罕見疾病等,或取得重大傷病證明就可以申請理賠。至於多次給付型癌症險,除了具備不問治療方式,免醫療費用單據,只要診斷確定為癌症即可申請理賠的特色外,當爾後癌症復發、移轉時也提供保障,是長期抗癌的好幫手。至於規劃失能豁免附約的目的,是可以讓新鮮人不用擔心,萬一因失能而工作收入減少或中止。只要符合商品約定的失能等級,即可免繳整張保單的續期保險費,保障範圍廣、保障期間長。

而全球人壽為了打破社會新鮮人對保險的各種迷思,特別設立了新手入門指南網站註2提供給投保小白們參考,包括「為什麼需要保險?」、「剛出社會口袋不深,該撥多少預算?」、「該買什麼保險?」,這邊通通都有解答,還可以線上預約免費諮詢壽險顧問,協助新鮮人們建立正確的保險觀念,期待透過多元友善的服務措施,以落實公平待客原則。

註1 勞動部統計新聞稿:https://www.mol.gov.tw/1607/1632/1633/58627/post

註2 新手入門保險指南:

https://campaign.transglobe.com.tw/campaign/Youth/LP.html?utm_source=TGL&utm_medium=TGL-HOT-BN&utm_campaign=TGL-HOT-BN_20230301&utm_term=TGL-HOT-BN&utm_content=TGL-HOT-BN_YOUTH#