財政部財政資訊中心統計註1,105年25歲至39歲繳稅青年達305萬人,每人平均每月薪資所得約為43,451元,在這25歲至39歲的15年期間正好是從收入有限的新鮮人到家庭經濟支柱的新手爸媽。薪資所得雖然逐步增加,但每一筆錢都要更精打細算的花在刀口上。根據全球人壽大數據團隊觀察註2目前25至39歲青年新保戶投保現況,各類保障的投保率或保障額度普遍呈現不足的現象,但青年朋友同時也是活動力旺盛的族群,在外趴趴走機會多,更應該好好檢視保障缺口,及早做好各類的保障規劃。

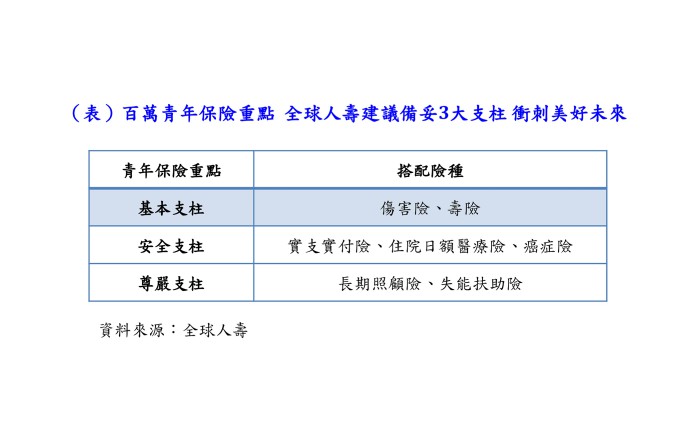

現在青年收入有限,除了努力工作、讓自己薪水成長,學習記帳、配置收入,還有學習如何選擇合適的工具進行財務規劃,便成為青年循序漸進投資自己與未來最重要的事。全球人壽商品部副總經理鄭中安表示,很多年輕人常以挪不出資金,作為無法規劃基本保障的理由。殊不知,正因為年輕人薪資不高、積蓄不多,萬一發生意外、疾病,導致需長期治療或是失能的巨額花費,可能都將造成家庭經濟面臨沉重的負擔,因此,年輕人更該做好基本保障,備妥以下三大支柱:基本支柱、安全支柱與尊嚴支柱,並及早為退休做準備,才能無後顧之憂地衝刺自己美好的未來。

基本支柱:傷害險、壽險

而年輕人該準備哪些基本保障呢?鄭中安建議,年輕人常常在外奔波,可透過傷害險及傷害醫療險等,轉嫁因意外、突發或非疾病造成傷害帶來的影響;若已肩負家庭責任的年輕人,為了家人可能就更需要壽險。從全球人壽大數據團隊分析顯示,25至39歲青年新保戶中投保傷害險及死亡險比例均不到2成,且保額僅有100萬左右,恐不足以填補事故發生後家庭經濟所需。全球人壽建議,壽險可以名下貸款與負債總額,加上對家庭未來5到10年的責任金額總額,當做投保壽險的保險金額;而傷害險則可以壽險保額的2倍作為保額,安排好基本盤後,下一步就是為自己帶來安全感的醫療保障。

安全支柱:實支實付險、住院日額醫療險、癌症險

隨著醫療科技進步,許多醫療手術在門診就能解決,且近年來罹患癌症的年齡層不斷下移,更應該透過醫療保障來提升自己的安全感。全球人壽大數據團隊分析25至39歲青年新保戶投保行為顯示,年輕人已有這部份的保險觀念,其投保實支實付險的比例逾7成,惟投保住院日額醫療險及癌症險比例相當低;鄭中安指出,要建置完整的醫療安全網,不能只單靠實支實付險,萬一當重症來襲緊急住院,沒有住院日額險或癌症險的保障,恐難臨時挪出這麼多額外支出。他建議,年輕人可以補強一次或多次給付型癌症險,不但可支應龐大醫療費用,也可作為出院後療養費用支出或填補無法工作的日常生活費;住院日額險則可用來支付單人病房差額或是住院看護費用,提升治療品質。年輕人可以透過這3種保單來強化人生的安全支柱。

尊嚴支柱:長期照顧險或失能扶助險

最後,若因意外、疾病造成的長期失能,因需有人在身旁長期照顧,鄭中安建議,可規劃長期照顧險或是失能扶助險,善用保單每月給付的保險金,讓自己即便進入長期照顧的階段,仍能有尊嚴的活著,不會造成家人的沉重負擔。依全球人壽25至39歲青年新保戶投保行為來看,雖然有超過6成投保失能扶助險,但平均每人保額僅3.6萬,距離長照機構月費將近4萬,仍依舊不足,即使雇請外籍看護每月費用最低也要23,000元,這些都還未含日常生活費用,建議年輕人應逐步加碼所需保障。

除了這些意外、醫療及失能保障之外,鄭中安也提醒年輕人,年輕人最大的資本就是大把青春,要善用時間來累積資產,減輕未來準備退休費用的壓力;建議年輕人可同時選擇新台幣及美元計價的利率變動型保單,透過至少25年的時間來逐步累積資產也可分散匯率風險外,當宣告利率優於預定利率,保戶就能領到增值回饋金,作為退休生活費來源,且老年時還可選擇一次領或是轉年金化,幫自己的退休生活費加分。

註1 財政資訊中心(2018.6.25):http://www.mof.gov.tw/public/Data/statistic/gender/98/a2050.xls

註2 引用全球人壽大數據團隊青年節大數據報告(2019.03.11)