台劇《未來媽媽》因完整呈現女性從結婚到備孕生子的艱難,以及工作、家庭兩頭燒,奪下Netflix首季冠軍,而台灣女性首胎平均年齡亦隨著初婚年齡遞延。根據內政部統計通報註1,108年生育首胎的生母平均年齡31歲,其中35歲以上者占23%。同時,據衛生福利部統計註2,有配偶或同居伴侶婦女平均每日花4.41小時處理無酬照顧,是另一半的3倍。母親節快到了,爸爸們除了要好好慰勞媽媽們外,全球人壽也建議兩類族群媽媽們做全家人最溫暖的支柱時,別忘記讓保險成為媽媽最好的後盾。

圖說:讓保險當媽媽最好的後盾,全球人壽建議2大族群媽媽投保要點。(全球人壽提供)

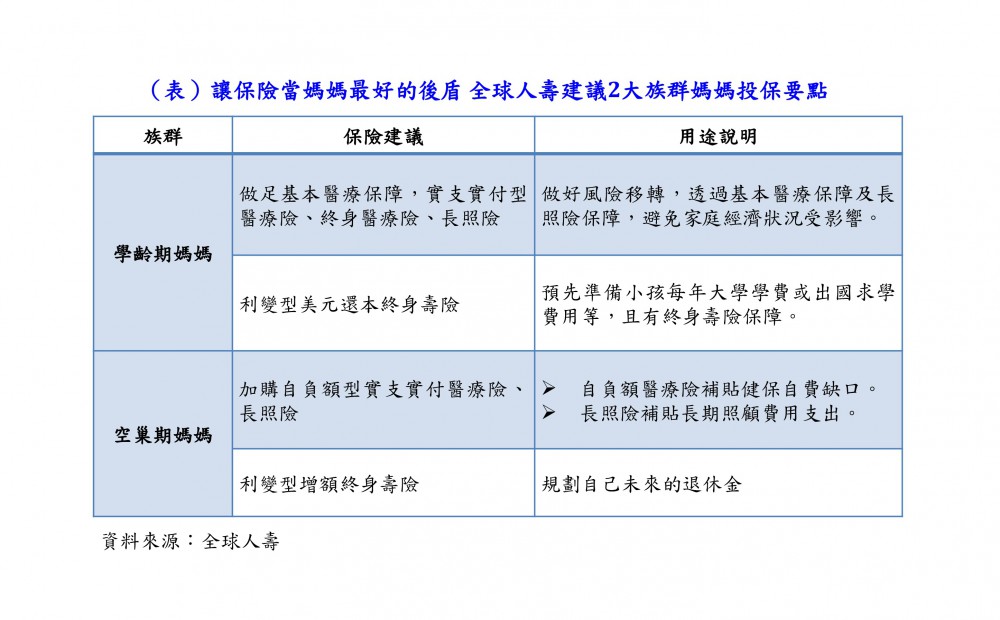

衛福部最新「15-64歲婦女生活狀況調查報告」指出,最近1年有收入的已婚婦女比例高達77.5%、平均月收入為3萬1,568元,而這些有收入的婦女中,平均提供收入的54%做為家用。全球人壽表示,媽媽作為全家的支柱,必須透過保險來補足風險缺口並檢視保障是否足夠。若以孩子成長階段來區分,可分為學齡期媽媽、空巢期媽媽2大族群,建議媽媽們投保重點,包括實支實付醫療險、終身醫療險、利變型終身壽險、長照險。

1.學齡期媽媽:基本醫療保障、長照險、利變型美元還本終身壽險

對於學齡期媽媽的投保規劃,全球人壽表示,當小孩還在求學的過程中,家庭支出通常都比較高,這時候一定要先檢視媽媽的保單,補足基本醫療保障缺口,包括終身醫療險、實支實付醫療險等;若有餘裕,再考慮規劃長照險,以保障需要長期照顧的費用支出,避免家庭經濟陷入窘境。

此外,也可透過利變型美元還本終身壽險開始準備小孩的教育基金,考慮預算問題還可選擇長年期繳費來降低每期保費負擔,利用商品宣告利率機制及時間複利效果加速累積保單價值,以生存保險金做為小孩每年的大學學費或出國求學費用等,讓孩子不用一出社會就背負數十萬的學貸,還有終身壽險保障。

2.空巢期媽媽:加購自負額型實支實付醫療險、長照險、利變型增額終身壽險

至於「空巢期媽媽」,全球人壽指出,媽媽可以把預算多留在自己身上,隨著健保制度的改變及醫療費用不斷調漲,民眾自費醫療的費用也日益加重,若自己本來就有實支實付醫療險,但保額不足時,建議可以透過加購自負額型實支實付醫療險,搭配原有的實支實付醫療險,不但可以提高保障限額,且無須再另購主約,保費也更精省,保障更全面。註3

而長照險是只要經專科醫師診斷確定並經過一定時間後仍然符合「長期照顧狀態」,就能申請理賠。長照險在保險金設計上,通常在符合條件時先給付一整筆的保險金用來支應長照初期的必要花費,之後若仍持續符合長期照顧狀態,則會分期給付照護保險金,可用來補貼長照期間常態性支出,以實質金援來分擔長照辛苦註4。

至於退休金規劃,全球人壽建議,利變型增額終身壽險除了擁有預定利率來保證最低的保障額度外,還有宣告利率機制,可隨市場環境有機會獲得增值回饋金,且利用回饋金購買增額保險,來增加自己的保障額度,亦可藉此加快保單價值準備金的累積速度,讓資產成長更快、更多。部分利率變動型壽險商品在繳費期間更提供高壽險保障倍數且繳費期滿後還能轉入年金險規劃,提供穩定的退休金流,是退休規劃的好選擇。註5

全球人壽建議,不管是「學齡期媽媽」或是「空巢期媽媽」,都必須要每年進行保單健檢,依照媽媽自身規劃及整個家庭需求,適時調整保單,才能真正讓保險成為媽媽最好的後盾。

註1 內政統計周報109年第20週:https://ws.moi.gov.tw/Download.ashx?u=LzAwMS9VcGxvYWQvT2xkRmlsZS9zaXRlX25vZGVfZmlsZS84OTExLzEwOeW5tOesrDIw6YCx5YWn5pS%2f57Wx6KiI6YCa5aCxX%2baWsOeUn%2bWFkueUn%2bavjeeLgOazgS5wZGY%3d&n=MTA55bm056ysMjDpgLHlhafmlL%2fntbHoqIjpgJrloLFf5paw55Sf5YWS55Sf5q%2bN54uA5rOBLnBkZg%3d%3d

註2 衛生福利部108年15-64歲婦女生活狀況調查:https://www.mohw.gov.tw/dl-62912-9891f121-03dd-4f07-9b68-e81b40418ccf.html

註4全球人壽官網商品專區:該買長照險嗎?長照險理賠很難?這篇一次搞懂