用美金2招養大教育金

(圖說)迎開學季 全球人壽教上班族父母善用紅包錢 用美金2招養大教育金。(全球人壽提供)

快樂的新年假期一過完,就是新學期的開學季,上班族父母親又得為了子女們的教育費用開銷傷腦筋。根據統計,在台灣要培育一個小孩到大學畢業的教育費用,以公立學校來說需約110萬元,私立學校更是高達270萬元註1;而相對於勞工薪資平均年薪為48萬元註2,年年上漲的教育費確實讓父母倍感壓力。因此,每年都有超過30萬人申請學貸註3,申請總額超過220億元。全球人壽建議上班族父母可善用子女紅包錢,透過美金2招養大子女教育金,除了可以利用時間複利的效果為子女穩健地攢足教育基金,並讓孩子共同參與累積教育金的過程,見證涓滴小錢也有機會累積成一筆可觀的教育金之外,還可以讓孩子從小就能認識保險並了解保險的力量,陪伴孩子的夢想一起成長。

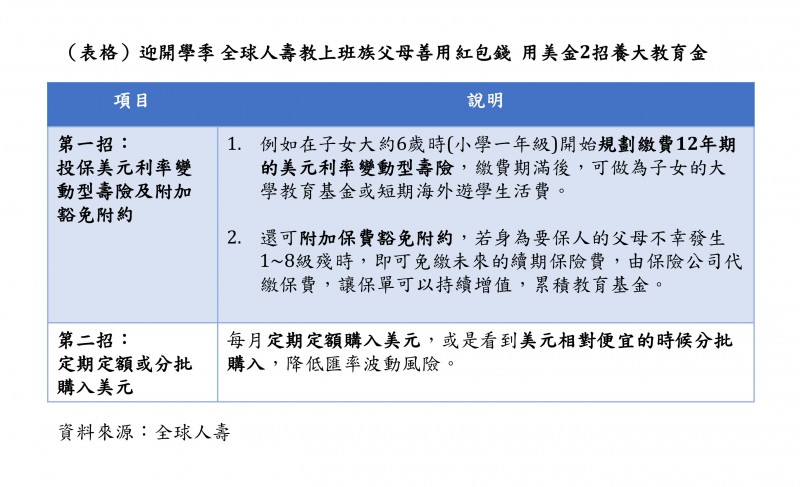

孩子的教育經費需要長期規劃,上班族父母如何聰明運用孩子每年拿到的紅包錢,及早為孩子準備教育金?全球人壽建議的美金2招養大教育金,第一招就是投保美元利率變動型壽險,例如在子女大約6歲時(小學一年級)開始規劃繳費12年期的美元利率變動型終身壽險,繳費期滿後,大約在子女高中畢業時,可做為子女的大學教育基金或短期海外遊學生活費。利用美元商品具有較高預定利率的優勢,以及利率變動型壽險的宣告利率機制,在保單價值準備金的增長上,就會相對於非利率變動型的新台幣商品更為有感;另外,還可附加保費豁免附約,若身為要保人的父母不幸發生1~8級殘時,即可免繳未來的續期保險費,由保險公司代繳保費,讓保單可以持續增值,累積教育基金。

第二招,則是定期定額或分批購入美元,讓投保美元利變型壽險的匯率波動風險降低。全球人壽表示,美元保單屬長年期保單,可以透過每月定期定額購入美元,或是看到美元相對便宜的時候分批購入,都可以降低匯率波動風險。

不過,全球人壽也提醒上班族父母,在幫子女做教育基金規劃之前,應該要先檢視自身的保險保障是否足夠,因為父母才是子女最大的保障。學齡時期孩子的父母最需要的純保險保障包括:定期壽險、意外險、醫療險、癌症險、重大疾病險等,至於額度多寡則是依照家庭收入、個人需求而有所不同。唯有父母先做好自己的保障規劃,才有能力陪伴孩子年年成長,迎接每個新年的到來。

註1 媒體網站:https://www.money101.com.tw/blog/infographic-%E5%BE%9E%E5%B0%8F%E5%AD%B8%E5%88%B0%E5%A4%A7%E5%AD%B8%EF%BC%9A%E9%A4%8A%E5%85%92%E8%8A%B1%E5%A4%9A%E5%B0%91%EF%BC%9F

註2 行政院主計總處:https://www.dgbas.gov.tw/public/Attachment/73291542156O37OK6W.pdf

註3 教育部高等教育司:https://data.gov.tw/dataset/28387#r0