九九重陽節就要到了,各縣市重陽敬老金已陸續發放給65歲以上長者,但隨著台灣幼年人口下降、醫療水準提升,國人壽命延長,65歲以上老年人口占比將相對提高,國發會註1預估2025年台灣將進入超高齡社會,不僅政府要有所準備,對於已經步入50歲的「橘世代」,更要積極為自己的高齡超前部署。全球人壽提醒「橘世代」族群,在逐漸放下家庭重擔後,可透過兩步驟檢視自己準備好退休了沒,首先醫療照顧保障是否足夠,再規劃退休資產累積,才能兼顧家庭與自身需求,活出無憂人生2.0。

圖說:重陽如人生秋收,全球人壽建議橘世代檢視退休雙保障。(全球人壽提供)

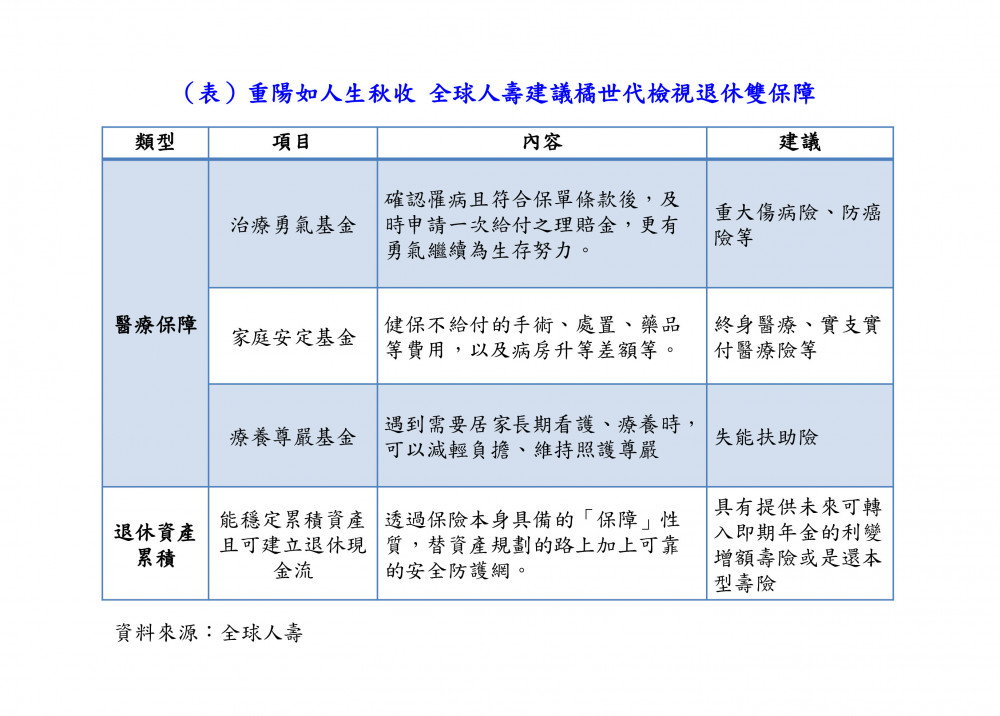

步驟一、醫療照顧保障

橘世代註2泛指50歲後族群,如同人生進入秋收季節,像楓葉般燦爛明亮。全球人壽提醒橘世代,在為家庭及社會經濟盡力奉獻付出大半輩子後,也該回頭看看有沒有把自己照顧好。首先,要好好檢視醫療保障是否完整,包括住院前的治療勇氣基金、住院中的家庭安定基金、出院後的療養尊嚴基金。

全球人壽說明,「治療勇氣基金」是指重大傷病險、防癌險等,也就是在確認重大傷病發生且符合保單條款時,可及時申請一次高額給付之理賠金,這一筆錢讓保戶更有勇氣繼續治療並且為生存而努力;「家庭安定基金」則是透過終身醫療、實支實付醫療險等,轉嫁接受治療時產生的費用,包括健保不給付的手術、處置、藥品等費用,以及病房升等差額等,減輕就醫時家庭的經濟負擔。

全球人壽表示,在橘世代族群中詢問度最高的保險,就是「療養尊嚴基金」。沒有人知道從罹病到死亡之間的時間究竟有多長,此外更可能因為疾病、意外等原因,失去部分身體功能且永久無法恢復,此時將需要居家長期看護、療養等資源,透過失能扶助險,只要活著每個月有定額之扶助保險金,得以彌補因失能造成收入中斷時所產生的照護費用。

至於失能扶助險的保險額度要多少才足夠,全球人壽建議,可參考市面上看護費用、輔具或營養金等來計算,例如每月看護費用3萬至4萬,可作為投保參考,每月多一筆理賠金可運用,經濟壓力就會減輕很多,維持照護及療養時的尊嚴。

步驟二、退休資產累積

在建構好醫療及失能照護保障後,可進一步規劃退休資產累積。全球人壽建議,要想清楚目前人生階段還能承擔多少風險,越接近退休年紀,就可以選擇能穩定累積資產且可建立退休現金流的商品,像是具有提供未來可轉入即期年金的利變增額壽險或是還本型壽險都是不錯的選擇,且保險本身具備的「保障」性質,可替資產規劃的路上加上可靠的安全防護網,讓前往退休人生的旅途上更安全,生活免煩惱。

註1 國發會第78次委員會議新聞稿(109.8.18):https://www.ndc.gov.tw/News_Content.aspx?n=114AAE178CD95D4C&sms=DF717169EA26F1A3&s=E0C00B12E4987613

註2康健雜誌《橘世代:明亮燦爛的50歲後人生》:https://www.commonhealth.com.tw/article/article.action?nid=75968