圖說:開學季防疫嚴陣以待,全球人壽提醒3時期保單為孩子撐起保險傘。(全球人壽提供)

新型冠狀病毒肺炎(COVID-19)疫情持續在海外延燒,台灣不能掉以輕心,尤其台灣新學年即將開學,爸爸媽媽在準備防疫用品時,也別漏了要檢視全家人的醫療保單的保障及保額是否足夠。全球人壽提醒,家長在替孩子準備保單時,可以從學齡前、學齡期、進入社會這三個階段來作為保單檢視的重要分水嶺,再依照孩子的需求、特性、年齡來投保,才能讓保單發揮最好的保障效益。

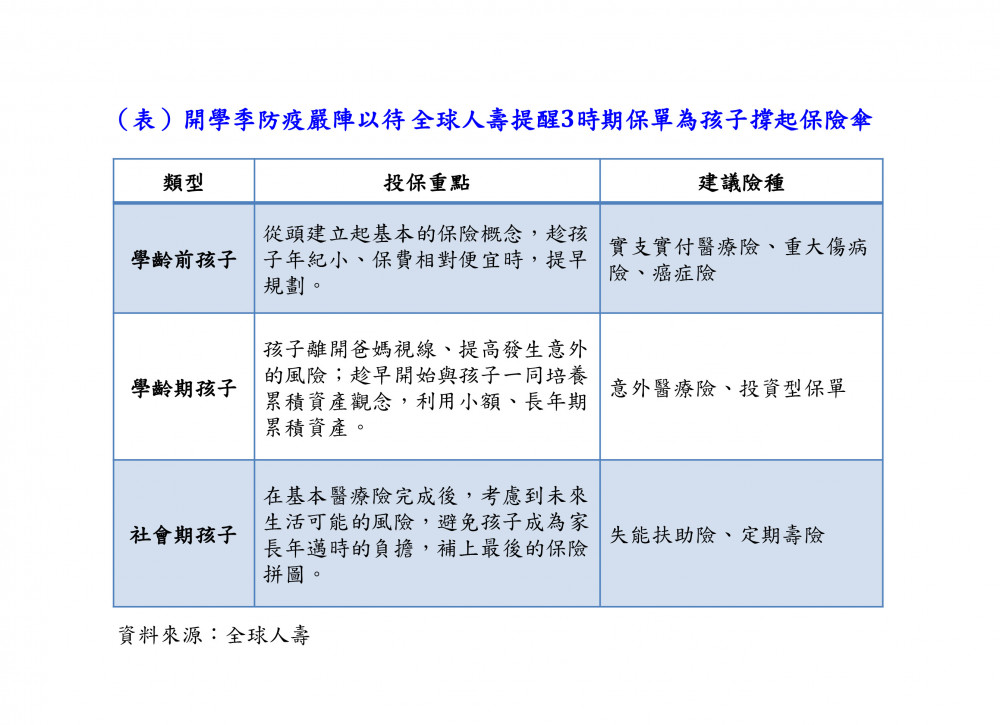

一、學齡前孩子:實支實付醫療險、重大傷病險及癌症險

全球人壽表示,學齡前的兒童年紀小、保費相較於成年之後都是相對便宜,所以這時候就可以趁早規劃。而保單中最需要先建立的就是實支實付醫療險、重大傷病險這兩種,如果有餘力還可以先進行癌症險的規劃。「特別是重大傷病險、癌症險的部分,因為癌症的普及率越來越高,所以如果可以及早做好基礎癌症險的規劃,會比較好」。至於保費部分,建議可以善用主約搭配附約的方式來控制預算,以不要超出家長的經濟負擔能力為原則,避免因為保費造成太大壓力。

二、學齡期孩子:意外醫療險、投資型保單

全球人壽指出,這時候的孩子已經逐步離開爸媽的視線,在學校、在外面開始跑來跑去,但孩子通常對於週遭事物的危險意識比較薄弱;而大一點的孩子要通勤、騎車,這都提高了發生意外的機率,雖然有學生保險,但建議家長在基本醫療險之外,強化意外醫療險的部分,並將實支實付的保障額度拉高,當意外來臨時,如果需要自費治療,就能選用較好的治療項目。此外,萬一孩子骨折、跌斷腿時,在家休養的期間,意外實支實付的醫療險也有理賠。

此外,學齡期從國小到大學,至少16年的時間,全球人壽建議父母可以善用時間成本,與孩子一起累積資產,培養孩子累積資產的概念,比如國小、國中可以累積爸媽給的零用錢或壓歲錢,高中、大學的孩子開始打工有收入時,可以從每個月兩三千開始累積,給孩子們一個累積資產目標,達成後就可以搭配標準保費較低的投資型保單去做孩子未來的財務規劃,透過小額、長年期的累積,也可當作教育金或出社會的第一桶金。

三、社會期孩子:失能扶助險、定期壽險

全球人壽表示,如果孩子出社會前,父母已經幫孩子投保實支實付型醫療險、意外醫療險、重大傷病險甚或是癌症險等保障規劃,這時候爸媽可以送上最後一份禮物,就是失能扶助險,再搭配定期壽險。萬一孩子真的發生失能情況,也多一個保險的力量陪爸媽照顧小孩。

全球人壽也建議父母親可以幫這個階段的孩子檢視之前投保的實支實付醫療險保額是否足夠,若不足,可以在剛踏入社會時提高保額。以全球人壽為例,父母幫孩子投保時可能是幼童時期,採用計劃四、計劃五,但成年之後,就可以提高為計劃五、計劃六,讓醫療保障更為足夠;另外,這時期的爸媽已逐漸不再需要支援孩子經濟,應該要把重心慢慢地放回自己身上,啟動自己的退休規劃,把自己未來照顧好,也是一份對子女的愛。

此外,依據日前上路的保險法107條修正案,若15歲之前身故「退還保費給要保人」者,可不計入61.5萬元的限額,但若是給付喪葬費用給「受益人」,則要計入限額額度。若當下投保的保障在合計過去的喪葬費用金的逾61.5萬元者,可簽署聲明書以示清楚了解,若被保險人15歲之前身故,超過61.5萬元的部分僅能依比例退還保費。提醒各位爸媽們規劃保障時可以多留意這項新規定。