公勝保經提醒勿忘透過颱風洪水險轉嫁風險

今年第16號颱風「瑪娃」9/1形成,受到颱風外圍環流影響,中央氣象局更發布宜蘭縣、花蓮縣、台東縣、澎湖縣豪雨和大雨特報。日前中央氣象局也公布今年秋季天氣展望,並預測今年秋季仍會有1到2個颱風侵台,需注意颱風和東北季風產生共伴效應帶來豪大雨。

颱風所帶來的豪大雨或是強烈風勢,有可能造成房屋毀損、淹水導致家電故障或家具毀壞、汽車泡水或被掉下來的招牌砸傷車體等事故,公勝保經中區業務副總李俊德指出,颱風屬於天災,非一般車險或是住宅險承保的範疇,因此想要降低颱風災損,必須要透過颱風洪水險才能移轉風險。

雖然台灣地處颱風生成密集的亞熱帶,不過,根據保發中心的統計,住宅颱風洪水險的投保率僅0.03%,等於每1萬戶住宅只有3戶有保颱風洪水險,顯示國人的風險意識不足。公勝保經中區業務副總李俊德建議,若想降低可能的災損,不妨掌握先建立以下「五不」正確認知,才能有效將颱風災害風險轉嫁出去。

第1不:颱風洪水險不能單獨出單

颱風洪水險不能單獨投保,必須附加在住宅火險或是汽車險的主約下加保。

第2不:保費不會人人皆同

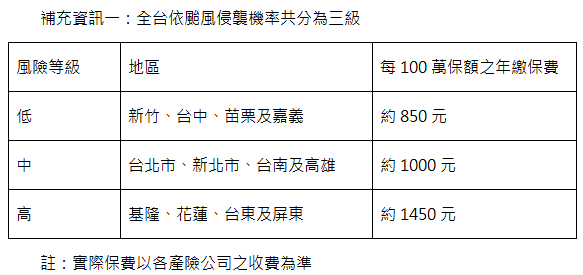

以住宅為例,颱風洪水險的保費是依照「投保地區」、「樓層高低」和「建築物結構」等三項條件計算出來的,危險係數越高的低窪地區或是建築等级越低的房屋,保費一定會比較貴。

第3不:不要等到颱風來了才投保

颱風洪水險屬於一年期定期險,因此無法指定保障月份,例如颱風密集的5月~10月,而產險公司也通常會拒絕保戶在颱風來襲前臨時投保。

第4不:不限颱風災損方能請領

颱風洪水險的承保範圍是「直接因颱風或洪水所致保險標的物之毀損或滅失」,亦即不只是颱風帶來的淹水災害可以獲得理賠,連平時因為豪大雨、洪水而造成的損害,也可申請理賠。

第5不:保額不會全部理賠

即使是投保100萬保額,當災害損失估計超過100萬元時,也無法全額拿到理賠。這是因為產險公司理賠金額會先扣掉保戶自負額後再給付餘額。舉例來說,某店面因為強風吹破落地窗,導致室內淹水後,木質地板與電器用品毀損,在足額保險情況下經估算後修復費用約為20萬元,扣除保單約定自負額每一事故為5%後,被保險人可獲得19萬元的理賠金。

最後,公勝保經中區業務副總李俊德也提醒,萬一不幸發生災損,首先要先防止損害擴大,降低可能損失,再拍照存證,列出損失清單,並且立即通知產險公司,請產險公司派員到現場評估災損,千萬不要先自行清理現場,以免產生不必要的爭議。

補充資訊:

補充資訊二:民眾在颱風期間可以自行上台灣颱風資訊中心官網http://typhoon.ws/lifeinfo/stop_working查詢各區最新的停班停課訊息。或是利用停止上班上課語音電話:0203-00166查詢。